群芳争艳(智能座舱如何俘获消费者芳心)

02 各出奇招,座舱功能竞争逐步白热化

亿欧智库通过总结市场上现有的智能电动汽车及其智能座舱的新功能,将其归纳为四个层级:满足安全、生理需求的驾驶相关功能;满足营造更为舒适环境需求的功能;满足更高层次情感需求的功能;和满足社交身份的个性化功能。

04 场景为王,智能座舱迈入发展新阶段

未来,智能座舱产业链将不断扩大,除了上游供应商和主机厂外,“泛生态圈”企业将越来越多的参与到智能座舱的产业体系中。面向越来越重视场景应用的座舱产业,主机厂将携手上游供应商及“泛生态圈”合作伙伴,共建智能座舱产业生态。

本文源自亿欧网

随着智能座舱功能竞争进入白热化阶段,产品的使用效果也引发了一定的市场争议,如:娱乐功能大于辅助驾驶功能;功能繁杂、无所适从;堆砌拼盘化严重、系统错配、交互模式不成熟等。

智能座舱发展至今,已经涌现出不少优秀企业在技术及产品上表现优异,一定程度上引领了行业的发展。例如,小鹏通过不断挖掘用户的多样化感受,打造了多个智能座舱产品;华为以生态布局奠定企业核心优势,从“人-车-生活”全场景提供智慧出行体验;智己从用户使用场景出发,精准定位客群,以全新车型的交出优秀答卷。

2023年3月,亿欧智库对981位消费者进行了市场调研,针对终端用户对智能座舱的相关功能进行消费/使用者视角问卷研究。

在场景引导下,智能座舱产业的服务终点将从车企延伸至终端消费者,场景、流量和用户数据将为产业链提供更大的提升空间和更多的盈利空间。随着ChatGPT、文心一言等生成式AI的上车,智能座舱的未来将充满想象。

《2023中国智能座舱交互场景生态发展研究报告》,重点研究当下面向应用场景的智能座舱产业,深入洞察智能座舱技术,并对部分标杆企业及核心产品进行分析。

01

近几年,互联网科技巨头加速入局汽车产业,BAT、苹果、微软等企业纷纷布局智能座舱业务。他们依托自身在移动互联网时代构建的软件应用生态以及云计算服务生态优势,逐步将生态延伸至汽车产业端。相较于造车新势力,他们具备更雄厚的资金储备、领先的数字化技术积累、深厚的技术人才储备与丰富的软件应用生态等多重优势。

亿欧智库认为,智能座舱产业可以说是伴随着应用场景一起发展的,基于对人、车、路不同的场景需求,牵引着5G车联网、人工智能等技术的发展;同时,随着技术不断的更新与迭代,甚至超越了消费者的诉求,催生出了新的交互场景;而后,不同的场景进一步成为反哺智能座舱产业的“土壤”,形成“产业→需求→技术→场景→产业”的良性循环。

当然,智能座舱产业未来还有很长的路要走,但亿欧智库相信,产业各环节的相关车企和供应商将不断创新,携手共进,克服重重挑战,迭代技术,为中国乃至世界智能座舱领域带来变革,创造新的秩序。

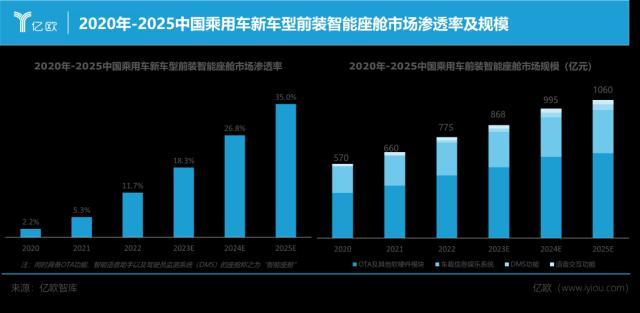

伴随着企业的业务发展布局以及用户对于座舱需求的增加,2022年中国乘用车前装智能座舱的市场渗透率达到11.7%,市场规模775亿元。未来,随着行业标准的制定以及技术增长,预计2025年中国乘用车前装智能座舱的市场渗透率将达到35%,市场规模将达到1060亿元。

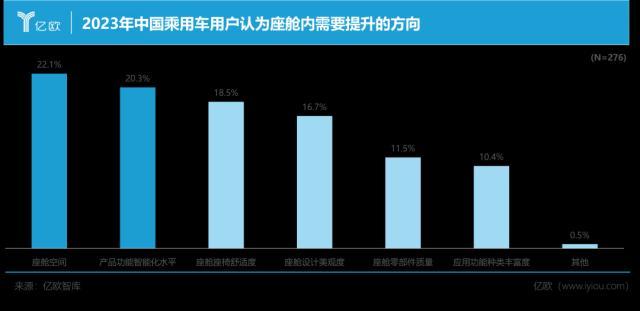

在乘用车用户认为座舱内需要提升的方向中,座舱空间和智能化水平占据前两名,占比分别为22.1%和20.3%。反之,目前市场上竞争激烈的多样化功能和应用种类对于消费者而言反响平淡,且提升空间较小。

2023上海车展落下帷幕,几乎每家车企都发布了各自的新车或者新的战略,而智能座舱作为汽车智能化中最易被感知到的模块,受到企业、消费者和市场的广泛关注。除了车企纷纷发布新产品外,供应链企业如博世、亿咖通等也在车展上重磅亮相。最值得关注的是,以Unity为代表的游戏引擎公司也出现在了车展上,并通过多样化、沉浸式的体验展示,让场景与人机“交互”成为了本届车展智能座舱领域的话题中心。

像智能手机一样,汽车除了最基本的安全及生理需求外,近年来座舱的主要关注点集中在为消费者提供便利性和情感体验上。更加主动、灵敏、情感化的“类人”交互模式,是智能座舱在很长一段发展周期内的里程碑式目标。以造车新势力们为首,通过满足及延展消费者需求,在提升消费者体验方面推出了很多新功能,比如在线的信息娱乐内容越来越丰富;汽车成为社交娱乐的第三空间;移动办公、休息、露营等等。

回到智能座舱产业本身,如今超薄超大屏幕、疲劳驾驶提醒、OTA升级、抬头显示等已经成为座舱标配大规模上车。但另一方面,座舱功能越来越多,模块越来越复杂,产品的使用效果也引起了一定争议。亿欧智库认为,只有真正面向C端、与场景深入结合、能够和驾乘人员良好交互的功能与产品,才能够长久的发展。

05 生态共进,智能座舱玩家共谱新篇章

03 座舱思辨,热机遇下的冷思考

在座舱功能层出不穷、甚至令人无所适从的市场状况之下,智能座舱相关企业需要重新审视其产品与功能,通过场景将用户需求与智能座舱功能进行精准对接,以打造满足用户“真需求”的实用、好用的座舱产品。

2023年,各家车企的座舱硬件持续升级、种类不断拓展,产业发展向着场景化进阶。消费者对于汽车个性化服务、情感化交互等需求越来越强,消费阈值不断提高。但像智能手机一样,割据时代各大厂商需求花样百出,当热潮退下之后,手机的竞争力还是集中在屏幕、帧率、储存、电池等“硬实力”性能上。因此,未来只有那些匹配消费者需求和应用场景的功能,才能够在座舱产业的大浪淘沙中越走越远。

06 结语

美行科技常务副总裁武文光表示:“未来一段时间里,智能座舱将进入到“做减法”的过程,其功能将从丰富化向聚焦化演进,更多的着眼于细分市场的核心需求以及核心功能的极致体验,同时进一步融合驾驶场景,逐渐向舱驾融合的终极形态演变”。

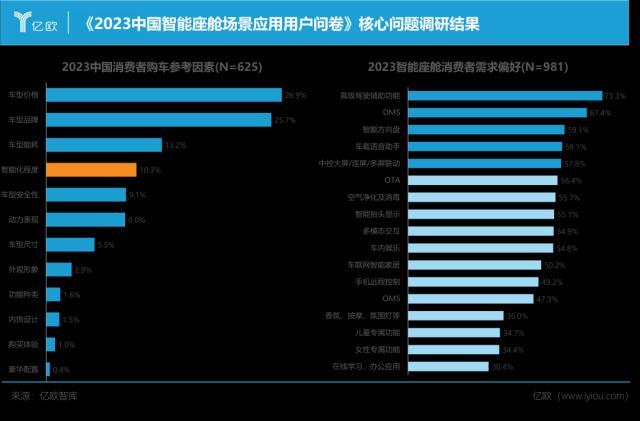

据亿欧智库统计,对于影响购车的十余个参考因素当中,智能化程度占比10.3%位于第四位,仅次于价格、品牌和能耗。具体的消费者需求偏好方面,综合驾驶员、乘客及潜在需求用户的调研结果,排在第一位的需求是高级辅助驾驶(包括自适应道路巡航、道路拥堵辅助等功能),DMS及智能方向盘紧随其后,这在一定程度上说明消费者对于全新的智能化功能的兴趣较为强烈。

跑步机多少钱 二手跑步机交易市场

望着日益增长的肚腩,飙升的体重,随着一年中最好的减肥季节的到来,许多的体型超重的朋友选择在这个季节参加各种有氧运动来减重减脂,但是往往由于这样或者那样的原因,无法选择连续的去到户外进行有氧跑步锻炼,那么家中添加一台跑步来填补户外锻炼的时间空档是一个不错的选择。大财经2023-03-23 11:52:010000江苏区划改变设想:无锡并入苏州,苏州晋级副省级南京和镇江合并

近期,江苏省的区划调整设想引起了广泛的社会关注和热议。这一设想涉及了无锡并入苏州、苏州晋级副省级城市,以及南京和镇江的合并。作为宏观经济学家,我将从经济角度出发,对这一设想进行深入的分析和探讨。以下将分别对这三个论点进行论述,以阐明其潜在的经济影响和益处。论点一:无锡并入苏州,有利于打造国际一流城市。大财经2023-12-18 13:08:170003在这里,人民币交易量超美元

2023年莫斯科交易所人民币交易量超美元据俄罗斯媒体报道,2023年人民币在莫斯科交易所的交易量超过美元,约占外汇交易总量42%。俄《生意人报》日前报道说,2023年莫斯科交易所的人民币交易量达34.15万亿卢布。美元2023年在莫斯科交易所的交易量约为32.49万亿卢布,占交易总量不足40%。0000太惨了,超级牛散踩中两只退市股,平均跌超65%!越便宜越危险,壳价值急速下降

数据是个宝数据宝炒股少烦恼全面注册制下越便宜股票越危险。随着注册制全面推进,一批垃圾股将永远离开A股,壳资源价值也将一降再降。此前市场炒新、炒小、博重组的操盘思路,很可能将自己陷入万劫不复的境地。证券时报·数据统计,今年股价跌超50%的个股,已经达到40只之多,这些个股多为绩差股,其中退市股票也不少。对比发现,有部分超级牛散即隐身其中,更是有人踩中两只退市股票,年内平均跌幅接近66%。大财经2023-05-27 13:51:510000大豪科技连收3个涨停板

大豪科技盘中涨停,已连收3个涨停板,截至09:32,该股报16.85元,换手率1.53%,成交量1700.17万股,成交金额2.82亿元,连续涨停期间,该股累计上涨33.10%,累计换手率为7.53%。最新A股总市值达186.90亿元,A股流通市值186.65亿元。0000