西南策略:五月十大金股

文中观点请参考西南证券研究所已发布的个股研究报告

金股推荐

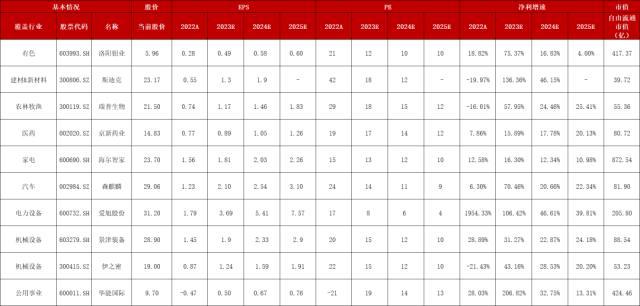

有色

推荐逻辑:

1)年内铜产量增速保守预计50%,内需复苏主线下铜价有望保持高位,铜板块业绩弹性突出。

2)华越镍钴项目实现满产,助力2022年投资收益达到7.26亿元,远期继续成为公司利润的增长点。

3)宁德时代成为公司第二大股东,协同开发盐湖锂资源,新能源板块协同效应增强。

股价催化剂:铜钴产量指引超预期,内需复苏有望迎来量价齐升强逻辑

风险提示:金属价格大幅下跌风险,矿山增产不及预期风险,海外运营风险。

建材&;新材料

斯迪克(300806.SZ)

推荐逻辑:

1)1)OCA国产替代以及锂电材料放量;

2)Q3消费电子需求有望复苏,带动公司电子材料销售回暖。

股价催化剂:新产线落地投产, 下游需求回暖

风险提示:原材料价格上涨,在建项目不及预期,下游需求不及预期。

农林牧渔

瑞普生物(300119.SZ)

推荐逻辑:

1)禽苗市场领先地位,畜用产品快速成长,禁抗令或将推动治疗用抗生素市场需求翻倍,公司药苗并重,产品矩阵铸优势;

2)宠物蓝海赛道千亿级别市场规模,行业增速20%左右,公司从宠物医院、医药产品两方面着手布局;

3)规模养殖占比近六成,动保重视程度提高,多渠道销售保障业绩增长。

股价催化剂:新产品发布

风险提示:养殖端突发疫病,产品研发进度不及预期,下游需求不及预期等。

医药

京新药业(002020.SZ)

推荐逻辑:

1)转型创新,传统业务业绩稳健增长。1类失眠药创新药预计上半年有望获批。

2)在研管线存在预期差,下半年预计有2-3个新药进入注册临床阶段。

股价催化剂:2023年中,失眠创新药获批上市;2023下半年癫痫新药、康复新肠溶胶囊等有望进入三期临床阶段

风险提示:研发进展不及预期,商业化进展不及预期,带量采购政策影响等风险。

家电

海尔智家(600690.SH)

推荐逻辑:

1)公司高端化战略持续推进,卡萨帝领跑高端市场,斐雪派克加紧布局。

2)外销市场持续布局,海外市占率提升。

3)盈利能力逐渐提升,降本增效空间仍存。

股价催化剂:房地产市场温和回暖,出口数据好转

风险提示:原材料价格波动及供应风险,人民币汇率波动风险。

电力设备

森麒麟(002984.SZ)

推荐逻辑:

1)2022全球汽车轮胎行业趋稳,2023景气上行:2022年全球总销量17.51亿条,同比 0.14%;国内总销量2.94亿条,同比-8.92%。2023M1-M3国内轮胎产量21998万条,同比 6.6%,出口13907万条,同比 1.0%,行业复苏节奏明显。

2)公司新项目未来陆续建成投产,助力业绩增长:预计2023-2025年轮胎总销量分别为2741/ 2970/ 3476万条,CAGR为15.4%,营收CAGR为22.4%,净利润CAGR为36.0%。

3)高端化 智能化 全球化,盈利水平领先:公司毛利率和净利率分别高于同行5-8pp和7-12pp,未来公司高端品牌形象强化、智能化水平提升、全球化布局完善,高盈利水平具备持续性。

股价催化剂:

轮胎市场需求复苏超预期,公司产能建设及释放进度超预期,二季度公司轮胎产品涨价超预期,业绩超预期

风险提示:海外项目投产进度不及预期;原材料价格波动。

电力设备

爱旭股份(600732.SH)

推荐逻辑:

1)公司Q1PERC电池片单瓦盈利平均水平达到8分,超过市场预期和行业平均水平。

2)展望全年,行业电池片产能投放将低于市场预期,电池片供需紧张逐季提升,公司全年PERC单瓦盈利预计超1毛。

3)公司ABC产品已形成量产,后续业绩将逐渐体现。

股价催化剂:ABC销售放量

风险提示:下游装机需求受国际形势变化影响突然下滑。

机械设备

景津装备(603279.SH)

推荐逻辑:

1)压滤机市场规模快速增长。环保政策趋严叠加产业升级,促进国内压滤机传统市场规模快速增长,新能源新材料等新兴领域需求旺盛,近年来保持高速增长。

2)公司是压滤机全球龙头,技术实力雄厚,国内市占率约40%。公司非标定制化能力强,能够快速切入新能源等新兴行业,2022年新能源新材料领域收入占比提高至20%。

3)2022年海外收入达2.7亿元,同比增加63.9%,随着新冠疫情影响趋弱,公司将继续重点开拓海外市场,海外收入有望保持高速增长态势。

股价催化剂:公司业绩超预期,海外市场进展超预期/订单超预期

风险提示:国内经济复苏不及预期风险,新能源订单不及预期风险,海外市场拓展不及预期风险。

机械设备

伊之密(300415.SZ)

推荐逻辑:

1)看好2023年注塑机行业复苏。注塑机业务营收占比70%,为公司基本盘,在通用设备大框架下,信贷角度企业中长期贷款连续6个月同比增加,库存周期角度我国工业企业或将于2023年下半年进入主动补库存阶段,2023年注塑机行业有望迎来复苏,公司确定性受益。

2)中小型压铸机利润率有望改善。22年发布LEAP系列压铸机,对标国外高端产品,具备较强产品竞争力,直面行业竞争。

3)大型压铸机在手订单充足贡献业绩增量。 9000T压铸机与一汽铸造战略合作签约,7000T压铸机相继获得中国长安、云海金属、襄阳长源朗弘、广东鸿图等客户订单合计9台,整车厂客户端有望打造成功案例,具备标杆性意义。

4)海外业务有望发力。目前海外营收占比25%,过去10年海外营收CAGR超50%,目标25年海外营收占比达35%,目前海外代理体系基本搭建完成,未来加大全球范围内的本土化运营,重点市场建立技术服务中心拉动海外销售。

股价催化剂:公司业绩超预期,公司订单大幅改善,大型压铸机验证顺利/获得新订单

风险提示:主要原材料价格波动风险,行业市场竞争加剧的风险,下游汽车、3C等行业周期性波动的风险,一体化压铸发展不及预期。

公用事业

华能国际(600011.SH)

推荐逻辑:

1)公司系中国最大的火电运营商,保供地位高,22年公司营收2467亿元( 20.3%),归母净利润-73.9亿元,同比减亏26.2%;23Q1营收653亿,同比持平;归母净利润22.5亿,实现扭亏为盈,盈利改善已兑现。

2)目前秦皇岛煤价仍在下降通道中,燃料成本有望进一步降低。Q1公司上网电量1070亿度,度电利润2毛钱,度电电价为5.2毛。22Q4-23Q2秦皇岛煤价均价分别为1426/1154/1040元/吨,Q2业绩环比将有提升。

3)积极转型新能源,装机增速快,22年新增风光6GW,装机占比达16%,风光上网电量实现大幅增长,其中风电/光伏上网电量增加34.0%/71.3%。截至22年,风光装机规模达19.9GW,公司十四五后2年争取年度新能源装机超10GW。

股价催化剂:业绩超预期

风险提示:煤价电价波动风险,新能源发展不及预期风险。

本文源自券商研报精选

线上新职业,让就业选择更丰富

原标题:扩大内需,活跃市场,盘活资源线上新职业,让就业选择更丰富网店微店的电商运营者、线上平台的内容创作者……数字技术助力个体经济从业者从线下市场转向短视频平台、社交电商等线上空间。专家认为,线上新个体经济迎来发展新机遇,鼓励发展线上新个体经济能够有效激活消费市场,为扩大就业提供助力。“给自己发了一份工作offer”00018.64亿收购遭纷美包装董事会反对,新巨丰如何保证投资安全引监管关注

界面新闻记者|牛其昌界面新闻编辑|“国内无菌包装收购第一案”尚未落定,随着收购一方新巨丰(301296.SZ)首次披露收购草案,也引发了监管层对于被收购方纷美包装(00468.HK)董事会反对之下如何保证投资安全等问题的关注。0002相濡以沫什么意思 相呴以湿相濡以沫意思

【T】585.桃李不言,下自成蹊——蹊:xī,小路。桃树.李树不向人打招呼,树下自然走成一条道。比喻只要为人真诚、忠实,就能感动别人。586.特立独行——特,独特;立,立身。形容人的志行高洁,不同流俗,也泛指特殊的,与众不同的。587.弹指之间,比喻时间极短暂。588.弹冠相庆——掸去帽子上的灰尘,表示庆贺。某人当了官或升了官,他的同伙也相互庆贺将有官可做,比喻作好做官的准备,含贬义。0000氢氧燃料电池 锂离子电池

在2022年北京冬奥会上,中国自主研制的200多辆氢能大巴车承担了接驳重任,全程安全接驳、完全零碳排放。搭载氢燃料电池的大巴车加满氢只需10分钟,总续航可达630公里;氢能大巴每行驶100千米可减少70公斤的二氧化碳排放,相当于14棵树木一天的吸收量,着实是一名“碳中和”的践行者。大财经2023-03-23 21:51:350000我80后,曾找不到工作,创业最高负债800万,如今年入2000万

#文章首发挑战赛##人物故事##澳洲留学##海外打拼##创业##海外创业的中国人##澳洲首富#这是我们讲述的第3095位真人故事我叫Henry,一个想成为澳洲首富的80后创业者。童年时期的我,因为父母离异,在亲戚家里过着寄人篱下的生活。中学时期的我,因为青春叛逆,成了老师眼里的学渣、坏孩子。大财经2023-12-29 02:38:470000