11家银行系险企业绩比拼(保费收入超3467亿元,净利却大减110亿)

“ 2022年,中邮人寿、工银安盛人寿、建信人寿、等11家“银行系”险企合计实现净利润-17.22亿元,相较于2021年减少了110亿元。”

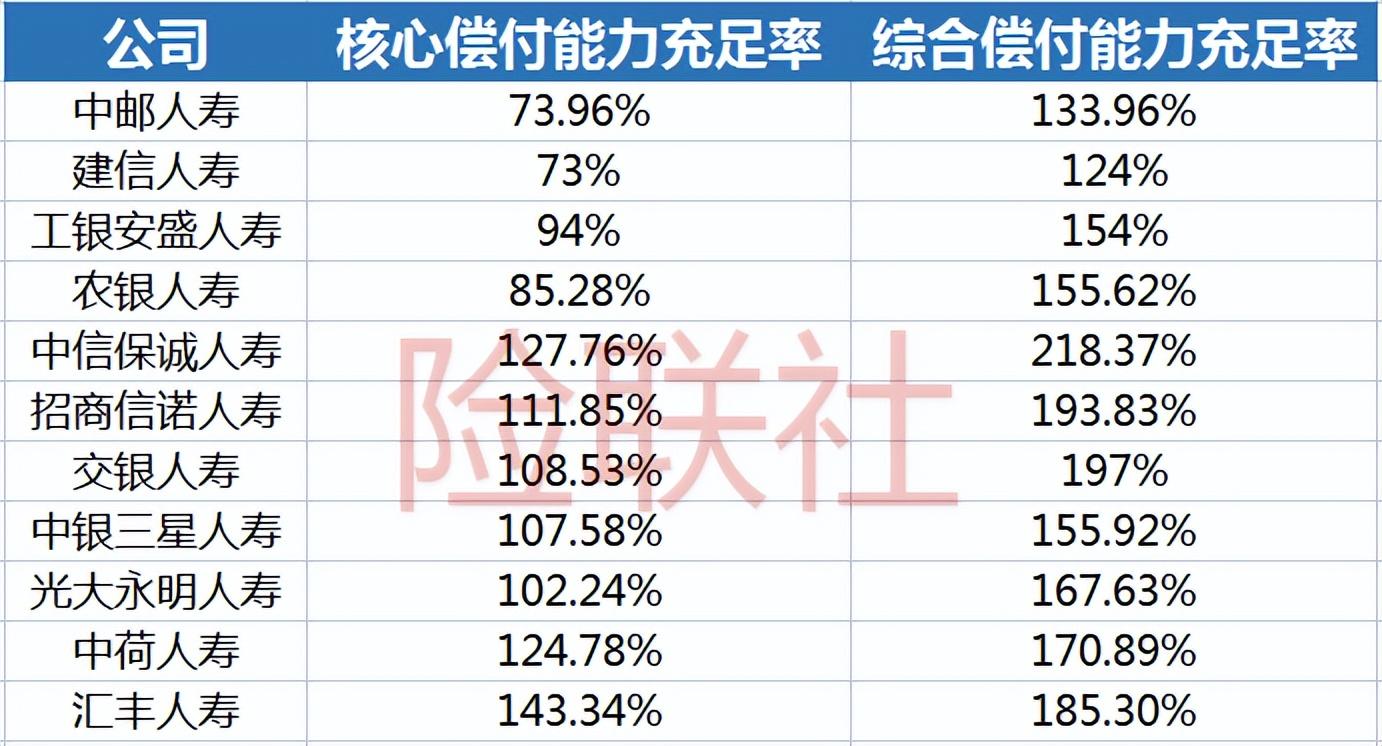

此外,值得一提的是,2022年,11家银行系险企不仅出现了集体亏损,而且还集体面临偿付能力下滑的不利局面。

偿付能力持续下滑建信人寿、中邮人寿均低于80%

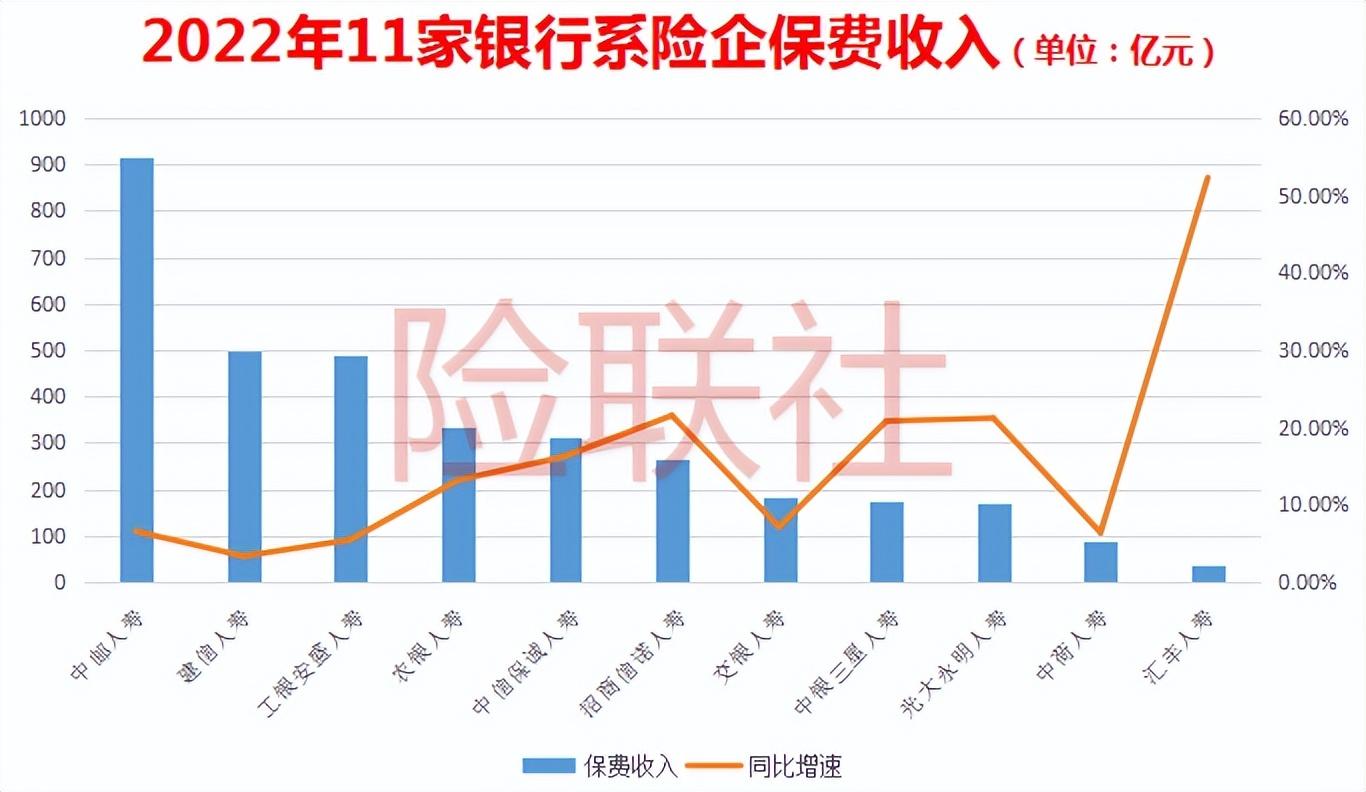

另外,保费收入超过300亿元的包括农银人寿、中信保诚人寿,保费收入分别为332.66亿元、311.89亿元;保费收入在200亿元以上的为招商信诺人寿,保费收入为265.19亿元;保费收入在200亿元以下的为交银人寿、中银三星人寿、光大永明人寿,保费收入分别为181.44亿元、173.26亿元、170.76亿元;保费收入在100亿元以下的为中荷人寿和汇丰人寿,保费收入分别为89.76亿元、37.25亿元。

背靠“大树”银行,这11家险企的保费收入实现正增长,也被业内视为是正常现象,有业内人士直言“当下,人身险行业深入转型的当下,银行代理渠道再度成为各家公司竞相争夺的重点销售渠道,不仅是银行系险企,上市险企的寿险业务中,银行保险业务占比持续攀升,有公司业务占比将近三成。”

从保费收入增速情况看,汇丰人寿达到了52.29%;招商信诺人寿、光大永明人寿和中银三星人寿超过了20%,分别为21.55%、21.21%和20.83%;中信保诚人寿和农银人寿分别达到了16.26%和13.15%;其余依次是交银人寿的7.10%;中邮人寿的6.56%;中荷人寿的6.39%以及工银安盛人寿的5.47%;建信人寿建信人寿保费收入增速最低,仅3.35%。

保费收入均正增长

虽然均高于监管要求,但是大多公司的综合偿付能力充足率和核心偿付能力充足率均较三季度未有所下降,且低于行业平均水平。截至2022年四季度,建信人寿和中邮人寿核心偿付能力充足率跌至80%以下,分别为73%和73.96%;农银人寿、工银安盛人寿均低于100%,分别为82.92%和94%,其中,工银安盛人寿偿付能力连续下降者,2022年第一季度至第四季度,工银安盛人寿核心偿付能力充足率分别为115%、123%、107%、94%。

“这与公司的产品类型和资金占用情况有关”有业内人士表示,银行系险企的产品以储蓄型为主,这类产品的年新业务价值较低,可能会造成公司现金流紧张,此外,银保渠道也会占用公司大量资金。(险联社)

背靠“大树”不一定好乘凉,在业界的印象中,含着“金钥匙”出生的银行系保险公司肯定赚的盆满钵满,但实际上则完全相反。

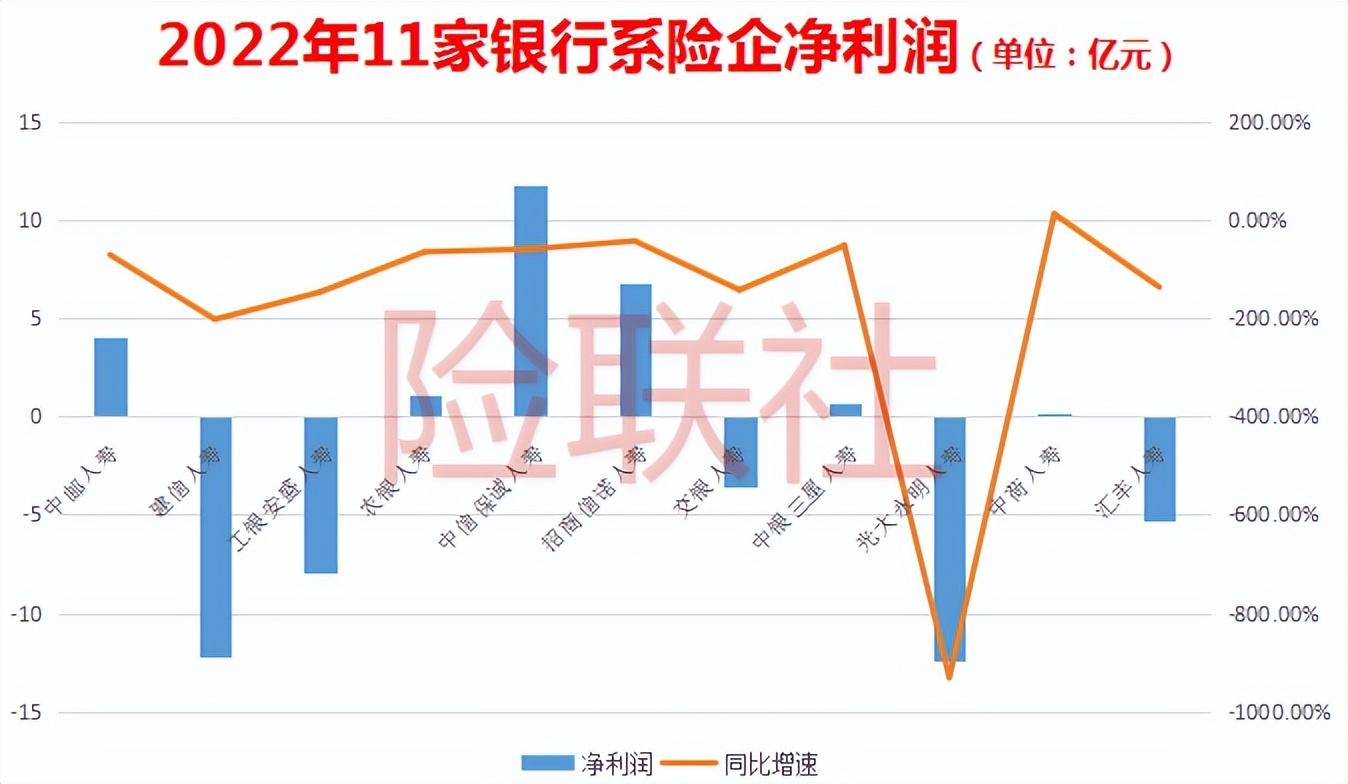

具体来看,上述11家险企中有5家出现亏损,另外6家为盈利状态。

光大永明人寿同比大降931.33%

从净利润变化情况看,降幅超过100%的险企有5家。其中,光大永明人寿较去年同期缩水约15.05亿元,同比下滑931.33%,降幅在11家险企中最高,同时还包括建信人寿、工银安盛人寿、交银人寿、汇丰人寿,降幅分别为202.61%、147.16%、142.86%、136.89%。

偿付能力报告显示,2022年四季度末,11家银行系险企的综合偿付能力充足率介于124.00%至218.37%之间,核心偿付能力充足率介于73.00%至143.34%之间。

但净利润表现则完全相反,2022年,上述11家银行系险企合计实现净利润-17.22亿元,相较于2021年减少了110亿元,到底发生了什么?

从11家险企的保费收入来看,2022年,中邮人寿保费收入位居榜单首位,为914.34亿元,其次是建信人寿、工银安盛人寿,两家险企保费收入均在500亿元左右,分别为500.16亿元、491.22亿元。

6家处于盈利状态的银行系险企为中信保诚人寿、招商信诺人寿、中邮人寿、农银人寿、中银三星人寿以及中荷人寿,净利润分别为11.75亿元、6.74亿元、4.02亿元、1.1亿元、0.64亿元、0.1亿元。

净利润均大幅缩水

降幅在100%以下的险企有5家,分别是中邮人寿、农银人寿、中信保诚人寿、中银三星人寿以及招商信诺人寿,分别降幅分别为7.35%、65.08%、59.69%、52.24%、43.03%。

2022年,上述11家银行系险企合计实现净利润-17.22亿元,相较于2021年减少了110亿元。其中,仅有中荷人寿实现净利正增长,增速为11.75%,其余10家净利均出现不同幅度下降,亏损最严重的光大永明人寿净利更是同比大降超900%。

2022年,中邮人寿、工银安盛人寿、建信人寿、农银人寿、交银人寿、中银三星人寿、中信保诚人寿、招商信诺人寿、光大永明人寿、中荷人寿以及汇丰人寿11家“银行系”险企全部实现保费收入的正增长,合计实现保险业务收入3467.93亿元,同比增长10.06%。

不过,保费收入的增长并没有给其带来净利润的增长,反倒是呈现了完全相反的结果。

实际上,近年来银保渠道原保险保费收入持续高速增长。数据显示,2021年人身险公司银保业务累计实现原保险保费收入近1.2万亿元,同比增长18.63%,超过人身险公司保费收入总量的三分之一,并且已经连续四年增长。2022年,银保保费增速更是远超个险,截至2022年三季度末,银保渠道原保险保费收入近1.1亿元,同比增速达10.47%。

对此,有业内人士认为,2022年,在资本市场波动加大的情况下,险企投资端业务面临较大挑战,资本市场波动导致投资收益不达预期,是影响银行系险企利润表现的重要因素,数据显示,2022年,11家银行系险企中有10家实现正的综合投资收益率,但仅有交银人寿1家超3.5%,而且中邮人寿的综合投资收益率出现了负数,为-0.01%。

其中,5家亏损的银行系险企为光大永明人寿、建信人寿、工银安盛人寿、汇丰人寿以及交银人寿,亏损金额分别为12.47亿元、12.19亿元、7.98亿元、5.33亿元、3.6亿元。

中邮人寿超900亿元

我要看免费电影 成品视频免费观看

经常有人问哪里有免费的电影可以看,今天就为大家推荐几个电影网站,不仅资源丰富,而且更新也很快。1.片库网片库网是一个全网高清影视聚合网站。每日收集全网最新的电影、剧集、动漫高清资源,质量相当高,是追剧、看片的理想选择。2.bt4k影院大财经2023-03-21 08:42:580001杨鸣妻子个人资料 唐佳良个人资料

北京时间5月28日,辽篮主帅杨鸣的妻子唐佳良,在社媒上晒出了一家四口的合照,杨鸣和妻子,以及一儿一女之间其乐融融。在上个月时,网上曾曝出杨鸣出轨的传闻,杨鸣工作室也进行回击,表示这纯属不实言论,要求发布者删除不实信息,承担赔礼道歉和赔偿损失等相关侵权法律责任。大财经2023-03-25 15:41:2700036联想笔记本官网 联想笔记本客服

随着一年一度双11的火爆开启,消费者们也开启了“扫货”模式。凭借着硬核的创新产品和以客户为中心的服务,联想双11开门红首站告捷:2分钟全网销售额破亿,4小时全网销售额破18亿,根据京东电脑数码实时竞速榜最新显示,联想在笔记本、轻薄本、高端轻薄本、游戏本、台式机、游戏台式机、一体机等15个品类榜单中成功实现霸榜,成为名副其实的“15冠王”。大财经2023-03-23 02:39:230000中央确定:武汉为超大城市,苏州、合肥为特大城市

根据中央机构-住建部最新发布的《中国城市建设统计年鉴》,全国共有10座城市跻身超大城市行列,9座城市步入特大城市行列,这一数据充分展示了中国城市化进程的快速推进和城市发展实力的不断提升。超大城市和特大城市作为中国城市体系中的重要组成部分,代表着这些城市在国内具有较为强劲的发展实力。这些城市不仅在经济、科技、交通等方面取得了显著成就,同时也为全国城市化进程提供了有力支撑。大财经2023-12-11 14:38:030001新型毒品有哪些 新型毒品及图片

来源:天山网毒品,一个陌生而又熟悉的字眼我们以为,只要不去碰它它和我们便是两条平行线,永远没有相交的可能其实并不是毒品,一直悄悄地危害着人们近年来不少新型毒品改头换面伪装成各种随处可见的日用品通过特定渠道隐蔽流通比如,出现在你爱吃的零食里不过你也不必惊慌下面就让乌鲁木齐市禁毒办民警张炯告诉大家,哪些是我们身边不易察觉的新型毒品彩虹烟0000