申万宏观宏(关注企业盈利的三重风险)

内容节选自申万宏源宏观研究报告:

而展望下半年,经济内生动能的复苏可以期待,两大领先指标已经验证,其一是居民消费倾向结束持续一年的下滑过程,消费信心逐步恢复,其二是保交楼政策已推动上半年地产建安投资和竣工积极回补,有望拉动下半年汽车、家电、家具等后周期大宗消费,重点关注下半年经济内生动能逐步复苏、国际油价涨幅逐步趋缓后工业企业利润的修复空间。

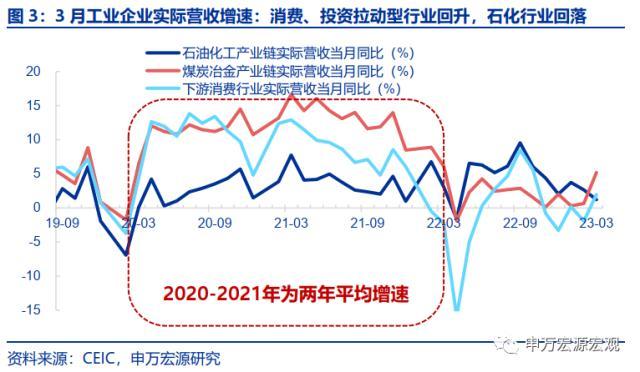

营收:消费短期较快恢复加之投资韧性支撑营收增速回升,但高油价仍构成约束。3月工业企业营收增速回升2.1pct至0.8%。结构上看,下游消费相关行业营收增速(名义 3.0pct至0.5%,实际 3.8pct至1.9%)改善明显,抵消了PPI回落对于名义营收增速的拖累,其中汽车、家具、计算机通信电子设备等均回升明显,显示递延需求释放以及汽车集中降价等对于短期消费需求的推动。其次,煤炭冶金产业链营收增速延续改善,显示保交楼政策推动地产建安投资构成支撑,但石油化工产业链营收增速(名义-3.3pct至-5.2%)却明显回落,高油价对于石化产业链相关行业需求持续构成抑制。

二、营收:消费短期较快恢复加之投资韧性支撑营收增速回升,但高油价仍构成约束。

本文源自券商研报精选

以下为正文

其二是今年降费政策未再明显新增,加之部分企业开始补缴社保费,企业费用同比压力开始加大,3月费用对当月利润拖累幅度大幅扩大6.1个百分点至-9.5个百分点。2022年社保缴费缓缴等一系列新增降费政策持续改善企业费用率,对2022年全年工业企业利润增速构成较强支撑,全年拉动工业企业利润同比增速6个百分点。但从今年开始前期社保费降费的企业开始补缴社保费,加之今年未再新增更大力度的降费政策,从同比视角来看费用对于工业企业利润的拖累开始显现。

证券分析师:屠强王胜

《被市场低估的成本与费用压力——工业企业效益数据点评(23.03)》

利润:下游消费行业利润仍显现韧性,但石化产业链利润在高油价下仍承压。分行业看,与2023年2月相比,下游消费行业面临最大的成本压力改善和积极的营业收入回升,因而下游消费行业利润增速恢复继续好于其他行业,单月改善8.8pct至-14.9%,汽车、家具、电子设备等改善明显,煤炭冶金产业链中下游利润增速也积极改善,相较而言,石化产业链行业在营业收入与成本压力均承压背景下,利润增速仍处于-40.7%的较深区间。

分行业看,与2023年2月相比,下游消费行业面临最大的成本压力改善和积极的营业收入回升,因而下游消费行业利润增速恢复继续好于其他行业,单月改善8.8pct至-14.9%,其中,汽车、计算机通信电子设备、家具等行业利润增速均改善20-50个百分点。煤炭冶金产业链虽然整体利润增速仅小幅改善1.4pct至-9.9%,但主因上游价格回落导致上游利润下降的缘故,而中下游面临的是营收改善、成本压力缓和的格局,中下游利润增速改善明显,金属制品、通用设备、非金属矿物制品等行业利润增速均改善10-20个百分点。相较而言,石化产业链行业在营业收入与成本压力均承压背景下,利润增速仍处于-40.7%的较深区间。

营收“逆PPI式”改善但工业利润仍承压,主因成本与费用压力仍构成掣肘。3 月工业企业利润当月同比仅小幅回升3.7pct至-19.2%,仍处较深收缩区间。虽然3月在需求侧经济数据表现亮眼后,工业企业实际营收增速积极回升,抵消PPI回落的抑制,令3月名义营收增速回升,但整体企业盈利压力仍大,主要源于两方面,其一是国际高油价导致的输入性成本压力仍在约束利润改善,3月营业成本对当月利润拖累幅度仅收窄2.1个百分点至-13.8个百分点,拖累程度仍然较深。其二是今年降费政策未再明显新增,加之部分企业开始补缴社保费,企业费用同比压力开始加大,3月费用对当月利润拖累幅度大幅扩大6.1个百分点至-9.5个百分点。与去年费用率改善拉动利润增速6个百分点形成鲜明对比。

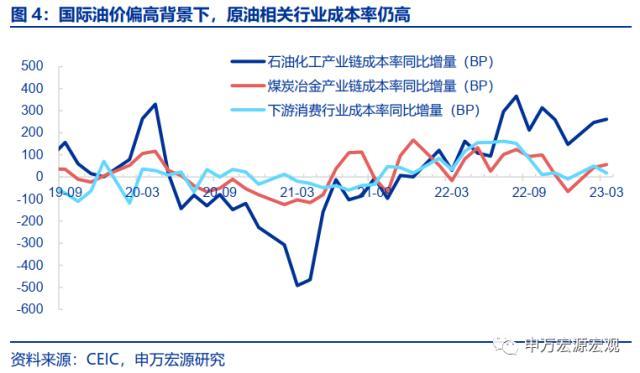

成本率:虽然煤价回落已在缓和中下游成本压力,但高油价继续构成输入性成本传导。3月工业企业成本率上升46.8bp至85.3%,成本压力仍然偏大,尤其是高油价下的国内石化产业链,成本率同比增量扩大14bp至261bp,绝对水平明显高于其他行业。由于我国石化产业链主要为中下游,上游环节在海外主要原油寡头国家,因而国际高油价带来的上游利润改善无法被国内产业链吸收,国内以中下游为主的石化产业链反而会在高油价下受到输入性成本压力,也即3月的情况。相较而言,煤炭产业链上中下游均在国内,所以虽然3月煤炭冶金产业成本率同比增量也扩大13.6bp至56.4bp,但主因煤价下行导致煤炭产业链上游成本率被动走高、利润承压,而中下游成本率实际上是改善的,与此同时,更靠近下游的消费行业成本率也明显改善。

3月工业企业成本率上升46.8bp至85.3%,成本压力仍然偏大,尤其是高油价下的国内石化产业链,成本率同比增量扩大14bp至261bp,绝对水平明显高于其他行业。由于我国石化产业链主要为中下游,上游环节在海外主要原油寡头国家,因而国际高油价带来的上游利润改善无法被国内产业链吸收,国内以中下游为主的石化产业链反而会在高油价下受到输入性成本压力,也即3月的情况。相较而言,煤炭产业链上中下游均在国内,所以虽然3月煤炭冶金产业成本率同比增量也扩大13.6bp至56.4bp,但主因煤价下行导致煤炭产业链上游成本率被动走高、利润承压,而中下游成本率实际上是改善的(成本率同比增量下行8.2bp至33.5bp),与此同时,更靠近下游的消费行业成本率也明显改善(同比增量-32bp至17.5bp)。

主要内容

3月工业企业利润数据显示,虽然经济需求侧短期恢复较快,但在成本与费用压力背景下,企业盈利仍然承压,而展望二季度,关注企业盈利的三重风险,其一是经济内生动能弱化。伴随递延需求主导的需求脉冲性回升过程逐步结束,经济内生动能仍面临弱化风险。其二是高油价带来的成本压力。OPEC 5月将开启正式减产操作,加之全球服务消费逐步恢复,国际油价或再度走高,这也意味着成本压力仍较大。其三是费用率对于利润的拖累,企业逐步补缴前期社保费缓缴等,以及今年目前降费政策更多为延续而非新增,费用率对于利润同比增速的的拖累也将逐步显现,二季度剔除基数扰动后的企业盈利真实修复过程或相对缓慢。

关注二季度企业盈利三重风险,以及下半年潜在的内生恢复空间。3月工业企业利润数据显示,虽然经济需求侧短期恢复较快,但在成本与费用压力背景下,企业盈利仍然承压,而展望二季度,关注企业盈利的三重风险,其一是经济内生动能弱化。伴随递延需求主导的需求脉冲性回升过程逐步结束,经济内生动能仍面临弱化风险。其二是高油价带来的成本压力。OPEC 5月将开启正式减产操作,加之全球服务消费逐步恢复,国际油价或再度走高,这也意味着成本压力仍较大。其三是费用率对于利润的拖累,企业逐步补缴前期社保费缓缴等,以及今年目前降费政策更多为延续而非新增,费用率对于利润同比增速的的拖累也将逐步显现,二季度剔除基数扰动后的企业盈利真实修复过程或相对缓慢。而展望下半年,经济内生动能的复苏可以期待,两大领先指标已经验证,重点关注下半年经济内生动能逐步复苏、国际油价涨幅逐步趋缓后工业企业利润的修复空间。

五、关注二季度企业盈利三重风险,以及下半年潜在的内生恢复空间。

一、营收“逆PPI式”改善但工业利润仍承压,主因成本与费用压力仍是掣肘。

3月工业企业利润累计同比仅小幅回升1.5个百分点至-21.4%,当月同比也仅小幅回升3.7pct至-19.2%,仍处于较深收缩区间。虽然3月在需求侧经济数据表现亮眼后,工业企业实际营收增速已积极回升,抵消了PPI回落带来的抑制,3月名义营收增速回升2.1pct至0.8%,但整体企业盈利压力仍大,主要源于两个方面:

四、利润:下游消费行业利润仍显现韧性,但石化产业链利润在高油价下仍承压。

其一是国际高油价导致的输入性成本压力仍在约束利润改善,3月营业成本对当月利润拖累幅度仅收窄2.1个百分点至-13.8个百分点,拖累程度仍然较深。

风险提示:外部地缘政治风险,疫情形势变化。

三、成本率:虽然煤价回落已在缓和中下游成本压力,但高油价继续构成输入性成本传导

3月工业企业营收增速回升2.1pct至0.8%。结构上看,下游消费相关行业营收增速(名义 3.0pct至0.5%,实际 3.8pct至1.9%)改善明显,抵消了PPI回落对于名义营收增速的拖累,其中汽车( 11.3pct至12.2%)、家具( 6.6pct至-9.1%)、计算机通信电子设备(高基数下仍改善0.3pct至-6.2%)等均回升明显,显示递延需求释放以及汽车集中降价等对于短期消费需求的推动。其次,煤炭冶金产业链营收增速(名义 3.9pct至3.8%,实际 4.5pct至5.2%)延续改善,显示保交楼政策推动地产建安投资构成支撑,但石油化工产业链营收增速(名义-3.3pct至-5.2%、实际-1.4pct至-1.2%)却明显回落,高油价对于石化产业链相关行业需求持续构成抑制。

核酸结果怎么在手机上查 核酸结果查询二维码

你的核酸检测结果出来了吗?近期,市民进入宾馆酒店等重要防控场所和旅游景区,都需要出示72小时内核酸检测阴性证明。如何快捷查询自己的核酸检测结果,请往下看:方式一:通过扫扬城扫码通查询当通行人员扫描扬城码后,点击“个人出行登记”,在“核酸报告”中即可查看24小时内的核酸采样信息和最近三次的核酸结果。大财经2023-03-22 14:16:200000美债炸弹

近期,美国两党仍就债务上限问题僵持不下,双方互相扯皮缠斗,不顾世界经济安全,拿着“美债炸弹”大搞党争。监制|魏静制片人|蒋丽丽主编|梁生文策划|蒋山出品|国际在线中国互联网发展基金会栏目主编:顾万全张武文字编辑:程沛来源:作者:国际在线大财经2023-05-18 19:56:190000今年净利预计至少翻倍,网络游戏商冰川网络还沾上短剧热点

界面新闻记者|陈慧东界面新闻编辑|12月27日早盘,冰川网络(300533SZ)盘中涨超5%。12月26日,该公司披露年度业绩预告显示,2023年公司预计实现归母净利润2.65亿元-3.5亿元,同比增长105.65%-171.61%。0000券商即将迎来合并潮,以后大批金融民工该往哪里走?说说我的看法

标题:券商界的“终极快车道”——合并潮来袭!正文:各位金融小达人们,握紧你们的投资账本,系好安全带,我们即将驶入最近中央金融工作会议和证监会放出的政策快车道!现在让我们一起掀开那些貌似晦涩但其实充满料的干货,说说这对我们亲爱的券商大家族意味着啥。大财经2023-11-15 10:28:260000奢侈品牌有哪些 品牌标志logo大全

搜索创作挑战赛艳压是如今红毯最常被提及的词汇,也是明星们参加红毯的重要目的之一。而艳压的关键,就是明星的服装。说到服装,国内和国外可以说是两个完全不同的画风。国内的,比谁穿得更美;国外的,比谁穿得更奇葩和大胆。号称“时尚界春晚”的MetGala就有许多经典案例,不断挑战着观众的审美底线。比如,去年金卡戴珊这身全黑蒙面造型,高度还原《柯南》里的神秘黑衣人。大财经2023-03-24 23:39:160000