谁是中国的十大券商()

从规模类数据的统计上看,无论采用哪个指标作为评价依据,前十大券商的排名其实相对稳定。但从具体座次来看,十家券商的排名在不同年度间又会出现些许不同。

一般而言,券商总资产会随着业务量的内生增长与投资能力的改善而提升,但头部券商还更好地抢抓了市场机遇进行同业并购与资本补充赢得规模体量上的跃迁。

中信证券与东方财富的总市值遥遥领先。中信建投、中金公司、国泰君安、华泰证券、广发证券、招商证券、海通证券的市值均在1000亿-2000亿元之间。

编辑 | 郭楠

从资本回报率上看,部分中小体量、但经营有特色的券商就更有机会闯入前十大券商之列。东方财富的净资产收益率在2022年达到15.58%,遥遥领先。信达证券和华林证券的盈利能力也在近年来维持了稳定向好的水平。

然而,随着线上流量红利殆尽,券商获客成本不断增加。新《证券法》和新《行政处罚法》等上位法的实施又提升了券商违法与合规的成本。

券商资产规模是衡量头部券商重要的指标,其是证券公司资本实力的体现。从排名来看,中信证券是无可争议的龙头老大。

权益乘数越高,意味着券商越爱撬动资本杠杆。排名第四的中金公司权益乘数接近7.6,在盈利能力排名前十券商中居首。整体来看,为了业务发展需要,尤其是扩大信用业务规模,头部券商的加杠杆扩表动力最足。

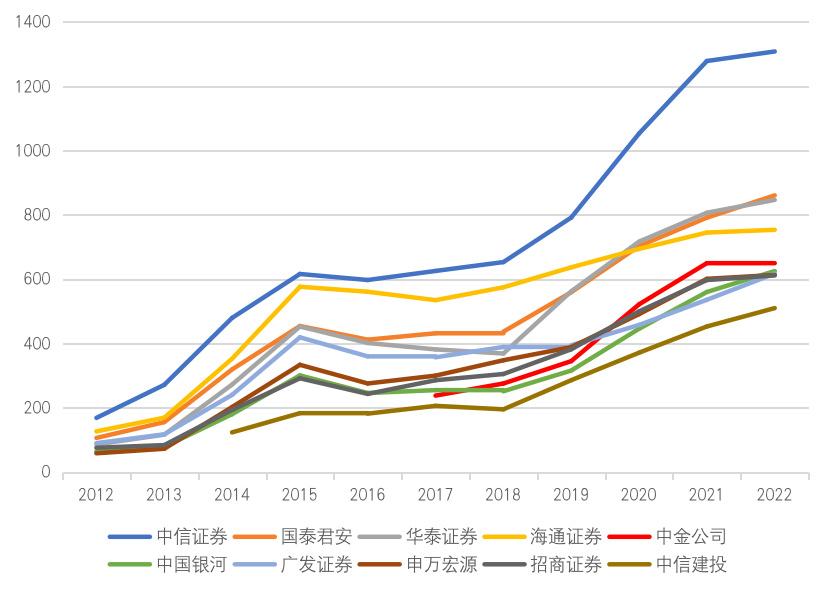

十大券商资产规模的十年变迁

数据显示,2022年,中信证券总资产达到了1.31万亿,领先第二名4476亿元,是所有券商中唯一一家资产规模超过万亿的证券公司。2020年,中信证券资产规模率先破万亿,至今仍是唯一资产规模破万亿的券商。

在此背景下,券商发展的马太效应越发明显。2022年加权净资产收益率(ROE)排名前十的券商在过去四年中也维持了相对稳定的盈利水平。

2022年,受多重宏观超预期风险因素影响,证券行业经营业绩短期重挫。全行业140家证券公司实现营业收入3949.73亿元,同比减少21.38%。

从营收排名上看,中信证券再度以651.09亿元的营收稳居首位,遥遥领先,超出第二名近300亿元。不过,营收较2021年下滑了114.15亿元,下滑比例为14.92%。

数据来源:Choice,《读数一帜》整理

数据来源:Choice,《读数一帜》整理

而一向稳居前三的海通证券在2022年净利润排名中下滑到了第十名。2022年,海通证券实现净利润仅有51.96亿元,同比下滑幅度达到了62.20%,降幅远超第一梯队其他券商。

数据来源:公司公告 读数一帜整理

数据来源:公司公告 读数一帜整理

近年来,资本市场制度改革提速,尤其是股票发行注册制仅用了四年便从“试点”走向“全市场”落地,券商的业务范围不断扩大。同时,券商数字化转型被提到新的高度,各大券商业务服务方式不断创新,用户圈层拓宽,用户需求也得到更多发现。

业内人士认为,导致整个券商行业薪酬下降的因素有多方面,一方面,受资本市场波动影响,2022年券商整体业绩表现不佳。根据中国证券业协会(下称“中证协”)统计,2022年,140家证券公司营收同比下降21.38%,净利润同比下降25.54%。另一方面,券商的薪酬体制也正面临变革,建立稳健薪酬制度成为未来的方向。(详见《券商降薪探秘》)

证券营业部已经成为公司财富业务转化的窗口,是投行和资管条线项目承揽的抓手。在经济越发达、人口密度越高的地区,券商开办营业部的数量越多。2022年拥有证券营业部数量最多的依然是中国银河,为487家,但相较2019年,公司减少了6家营业部。

过去三年,头部券商的证券营业网点数量甚至有增无减少。根据已披露年报信息,2022年证券营业部数量排名前十位的券商平均营业部拥有量达到了327家,较2019年增加4家。2022年较2019年营业网点数量增加的券商有六家,减少的有四家。

为了摆脱经纪、自营业务“靠天吃饭”的被动局面,各家券商都曾将做大做强投行与资管”两翼”设定为自己的战略目标。然而,谁能做得既快又稳,背后比拼的不是决心大小,而更多的是资源积累、人才队伍,甚至是业务布局的时机。

2022年市场遇冷,证券行业的利润也跟着市场波动缩水,140家证券公司实现净利润1423.01亿元,同比减少25.54%。头部十家券商也出现不同程度下滑。

在传统券商中,信达证券、中信证券、中国银河和国泰君安等四家的盈利能力甚至在2022年反超了2019年的水平。

利润降幅最小的则是东方财富。2022年,拥有互联网券商标签的东方财富向传统证券业务发力,但旗下天天基金的日活下降超过三成。(详见《东方财富:上了热搜,失了红利?》)

中信证券依然是行业内市值最大的上市券商。截至4月13日,中信证券总市值2948亿元,较10年前增加了1639亿元。

值得注意的是,即便是排名前十的券商,市净率(PB)并不高,有券商市净率跌破1。Wind数据显示,截至4月13日,PB跌破1的券商就有国泰君安、华泰证券和海通证券。市净率最高的是东方财富,为4.38倍。

随着证券经纪业务在线化的深入推进,越来越多的营业网点不再需要提供现场交易服务。于是,将不赚钱的营业网点进行整合,对券商而言,也是降本增效的有效途径。然而,券商铺设营业网点的速度虽然有所放缓,但从整体上看,券商分支机构的扩张趋势仍在。

中信建投以最后一名挤入了前十。中信建投在2022年实现了资产规模5099.55亿元,同比增加了12.62%,增长比例居前。

排在第二位的是东方财富。截至4月13日,东方财富总市值2850亿元。东方财富不同于传统券商,本质上是一家互联网公司,利用自身禀赋异军突起。尽管总资产与业绩规模排名并不靠前,但是其凭借独具特色的业务模式受到资金的青睐。市值超过一众老牌券商,甚至一度超过中信证券。

ROE是综合反映券商盈利能力的最佳衡量指标之一,更是决定券商估值水平的重要参考因素。根据杜邦分析法,ROE=净利润÷净资产=(净利润÷总资产)×(总资产÷净资产)。因此,券商盈利能力是由总资产回报率与权益乘数共同决定的。

在人均薪酬方面,虽同为前十大券商,但是各家券商差别较大。人均薪酬最高的是83.64万元,而最低的只有49.98万元。

随着中国资本市场的改革和发展,证券行业的格局也在不断发生变化。券商2022年年报陆续出炉,谁才是中国证券市场上的十大券商?

位列第五的中金公司是排名前十家中唯一出现资产规模下滑的券商。2022年,中金公司资产规模6488亿元,同比下滑了0.16%。

数据显示,2022年盈利超过百亿的券商有三家,分别是中信证券、国泰君安和华泰证券。其中,中信证券依然是2022年最赚钱的券商,且同比仅下降7.65%。

2023年开年以来,降薪成为了证券行业的关键词。根据Choice数据,截至4月13日,在可比的27家上市券商中,有23家员工人均薪酬出现下滑,仅有4家同比增长。其中,招商证券下滑幅度最大,达到39.37%。

实际上,参考不同类型的指标,十大券商的排名就会不同。

文 | 《财经》记者 张欣培 《财经》研究员 赵莎莎

国泰君安、中国银河、华泰证券的营收规模均超过300亿元,分列第二至第四。虽然国泰君安营收出现了17.16%的下滑,但是营收规模排名从去年的第三上升至第二。中国银河2022年实现营收336.42亿元,是前十家中下滑幅度最小的券商,营收排名较2021年上升两位至第三。华泰证券2022年实现营收320.32亿元,排名第四,与去年持平。

2022年人均薪酬榜排名前十位的券商中,中信证券虽然同比也在降薪,但因为幅度相对较小,一跃登上榜首,2022年实现人均薪酬约84万元,将多年号称“投行贵族”的中金公司甩在背后。中金公司的人均薪酬跌至百万元以下,同比降幅近30%。

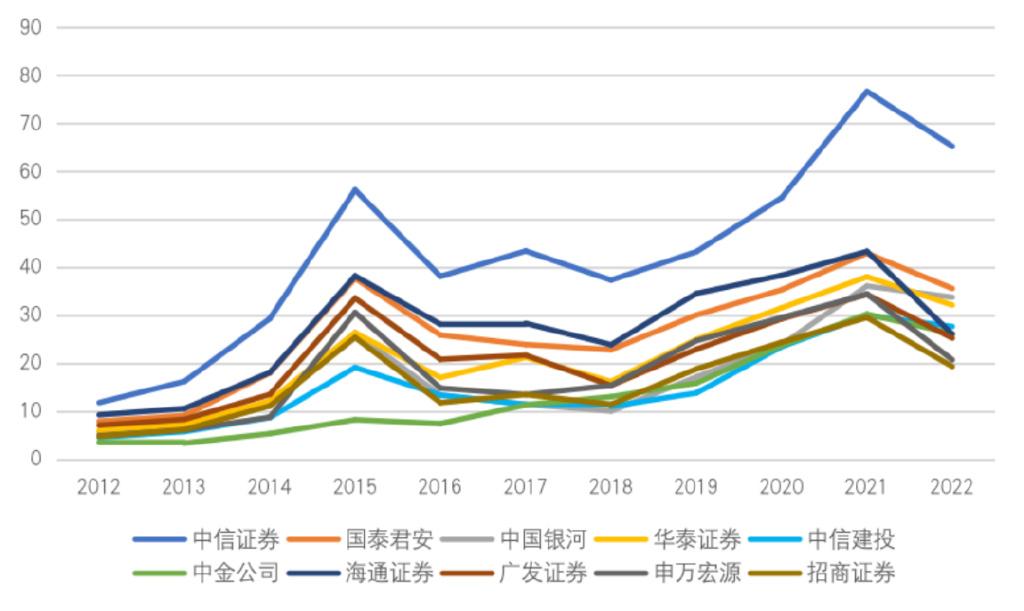

十大券商营收规模的十年变迁

随着中国证券公司的不断发展壮大,一些上市券商的市值规模也不断上升。十年前,市值超过千亿的上市券商只有中信证券一家,而如今这一数字已增加到九家。

实际上,与十年前相比,以营收指标作为参考的前十家券商队伍变化并不大。唯一变化是,十年前跻身前十的光大券商已经出局,取而代之的是中金公司。从队伍内部座次上看,排名下滑较多的是海通证券与广发证券,分别下滑了5名与4名。

在第一梯队券商中,进步最大的是中信建投。2021年,中信建投在营收规模上排名第九,2022年,排名上升至第五位。

中国证券业协会数据显示,截至2022年末,行业总资产为11.06万亿元,净资产为2.79万亿元,净资本2.09万亿元,分别较上年末增长4.41%、8.52%、4.69%。

排名明显下滑的当属海通证券。Choice数据显示,2011年至2021年,海通证券的营收规模常年位居行业第二,但是在2022年,营收同比下滑约40%,排名下滑至行业第七。

第一梯队成员相对稳固,细分排名亦有进退起伏

以东方财富为例,新冠疫情爆发后公司的经纪业务市占率持续提升,客户转化率也得到提高,2022年公司ROE水平较疫情前不降反升。受市场大环境影响,2022年东方财富的ROE同比减少6.57个百分点至15.58%,但却依然保持了绝对领先的竞争优势。

中信证券无论从任何指标看,都以绝对优势领先,是业内无可争议的行业龙头。中金公司、中信建投近几年的表现也有亮眼之处。国泰君安、华泰证券表现比较稳定,海通证券则出现明显下滑。海通证券曾连续十年营收排名在业内稳居第二,但2022年,其营收排名滑落至第七名,净利润排名也下滑至第十名。

与疫情之前的2019年相比,扩张势头较猛的券商是方正证券、中信证券,分别扩张了55家、44家。

国泰君安的营业网点缩减数量最多。2022年公司拥有339家证券营业部,较2019年420家,减少了81家。其次是申万宏源,2022年公司拥有证券营业部297家,较2019年311家,缩减了14家。

与十年前(即2012年)相比,资产规模排名前十的券商变化并不大,有八家保持不变。十年前在这项排名中居于前十的国信证券(2022年年报未披露,参考2021年)、光大证券已出局,取而代之的是中信建投与中金公司。

在人均薪酬排名前十的券商中,海通证券降幅最大,为36.3%。国泰君安则是唯一一家实现人均薪酬正增长的头部券商。2022年,国泰君安人均薪酬为74万元,位居第三。

有什么好玩的游戏 女生类的游戏

作为一名游戏玩家,我有幸玩过许多不同类型的游戏,其中包括了许多精彩的解压游戏。今天,我想分享四款我最近玩过的解压游戏。《骑士精神2》是一款第一人称战斗游戏,让玩家沉浸在中世纪骑士的世界中。游戏拥有丰富的武器和装备,玩家可以选择不同的武器来打击敌人,如剑、斧头、战锤和长矛等。同时,游戏还拥有多种不同的游戏模式,如攻击和防守、控制点和团队死亡竞赛等。大财经2023-03-22 02:35:040001关于狗的电影 日本犬感人电影

狗是人类的好朋友,他们不仅温暖还最长情,将陪伴作为一生的使命,相较于人性的复杂,人与狗之间的忠诚与信任更让人感动,推荐一些看过的关于“狗”的电影,你被哪一部感动了?《忠犬八公的故事》大财经2023-03-24 09:33:550003负债危机!中国老百姓债务激增,生活压力山大

据最新数据显示,中国老百姓负债问题已经到了前所未有的严重程度,这一数字让人感到震惊和担忧。生活中的种种开支加剧了老百姓的经济压力,不得不依赖借贷来维持基本生活,但同时也埋下了财务隐患。负债问题牵动着每个人的心,我们面临着怎样的挑战?让我们一起深入探讨。0000港股开盘:恒生指数跌0.07%,恒生科技指数涨0.07%,内房股延续涨势

金融界9月7日消息今日港股市场低开,恒生指数跌0.07%,报18437.48点,恒生科技指数涨0.07%,报4179.95点,国企指数平开,报640373点,红筹指数跌0.1%,报3643.57点。0000早被我国淘汰,却火遍东南亚,这3个东西这么方便中国为何都不用

点击右上方关注,解锁每天好文章近年来,一些在中国淘汰的东西却在国外掀起了热潮。下面就来盘点一下那些火遍国外的国货!卧铺大巴,一种双层设计的长途客运大巴,早年广泛服务于中国国内长途客运市场,但因发生两起重大安全事故而在中国销声匿迹。然而,这种在中国已经被淘汰的交通工具,却在越南获得了“重生”,成为许多越南人出行的首选。大财经2023-11-09 18:51:330000