蓝思科技(2022年营收创历史新高,归母净利润增长18,25,毛利率稳步提升)

展望未来,蓝思科技将致力于巩固和加强在消费电子行业已奠定的综合优势,努力实现长周期的健康、平稳可持续发展目标。除了在大尺寸防护玻璃、小尺寸防护玻璃业务矩阵上保持技术、成本、规模优势之外,2023年公司还将继续扩展新能源汽车相关产品与技术研发,提高垂直整合能力,完善生产配套。

自成立以来,蓝思科技一直强调创新及技术驱动的重要性,高度重视企业研发能力。2022年报显示,蓝思科技研发费用为21.05亿元,在目前已公布年报的40家消费电子企业中排名第3位。

蓝思科技表示,依托自身强大的技术优势、领先的智能制造实力、雄厚的资金支持,以及高度智能化的自动生产线,使公司早已具备行业领先的成熟、高效、先进的新产品研发与快速量产能力,能够很好地满足各大客户的需求,进一步巩固公司全球客户资源与市场份额。

制图:金融界上市公司研究院;数据来源:巨灵财经

毛利率持续改善,存货周转率显著提升

制图:金融界上市公司研究院;数据来源:巨灵财经

蓝思科技在年报中指出,之所以四季度归母净利润和营业收入均创出历史最高值,得益于公司在保持已有消费电子结构件(玻璃、金属、蓝宝石等)、智能可穿戴设备(智能手表、智能头显等)、新能源汽车智能驾驶舱等业务规模基础上,积极完成自动化升级改造、产品研发创新、企业文化融合、实施集团智能化管理体系、拓宽产品线领域、提升公司自制物料比例等任务,多方面协同激发业绩增长。

营收、净利润双增长,四季度经营超预期

4月23日晚间,蓝思科技(300433.SZ)披露了2022年年报。年报显示,公司业绩逐季改善,四季度业绩创历史同期最好水平,全年归母净利润增速由负转正,并实现营收与净利润正增长。

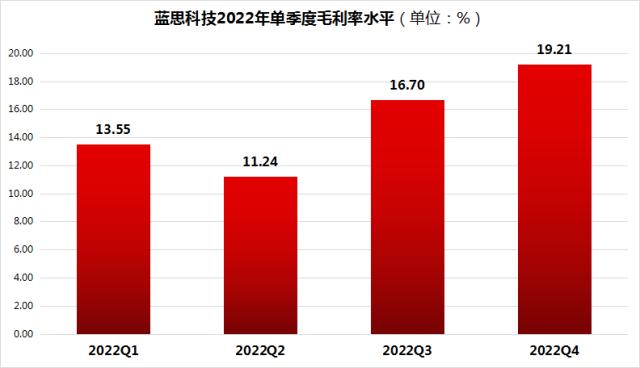

图2:蓝思科技2022年单季度毛利率水平

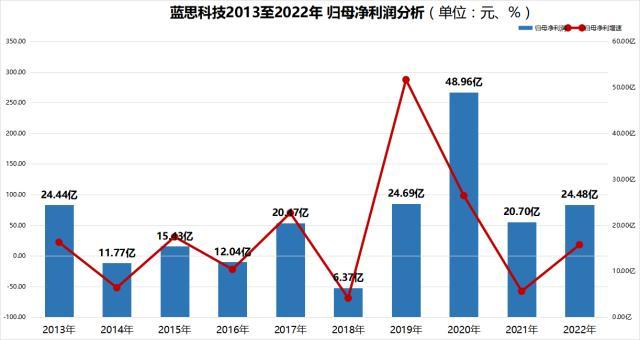

表1:蓝思科技2013至2022年归母净利润分析

蓝思科技主营业务涉及中高端智能手机、智能穿戴、平板电脑、笔记本电脑等材质的防护面板、触控模组、生物识别等外观结构及功能组件。在2022年公司经营项目构成及占比中,大尺寸防护玻璃(13.44%)和中小尺寸防护玻璃(69.26%)两大业务矩阵营收占比超过80%,对公司整体毛利率影响较大。

截至2022年底,蓝思科技已获得各项专利授权2000多件,上市以来累计研发投入近130亿元。

蓝思科技毛利率明显改观,是公司继续以技术、研发、创新、规模和管理等方面的综合优势,实现了生产成本的降低。另一方面,公司所处申万二级的消费电子行业,该行业的经营产品受到产品存货与供需关系等影响较为明显。随着客观情况好转以及政策加持,行业强势复苏,这两个因素也得以逐渐改观,由此对主营业务毛利改观产生积极影响。

分季度来看,蓝思科技2022年归母净利润呈现“低开高走”态势,一季度亏损4.11亿元之后,二季度扭亏为盈,三季度实现盈利10.64亿元,四季度实现盈利16.89亿元,环比增长58.71%,同比增长237.66%。

研发费用21.05亿元居行业第3,蓄力长期发展

具体数据而言,2022年蓝思科技营业收入再创历史新高,达到466.99亿元,同比增长3.16%;实现归母净利润24.48亿元,同比增长18.25%。

本文源自金融界资讯

从蓝思科技毛利率表现来看,尽管2022年蓝思科技毛利率为19.21%,较2021年有所下滑,但公司去年单季度毛利率呈现稳步上升态势。

此外,通过观察蓝思科技的存货、存货周转率、存货周转天数等数据来看,特别是2022年公司存货周转率不仅逐季度上涨,涨幅还比较大,从一季度的1.33上升至年底四季度的5.89,说明公司消费电子产品的存货周转变快,库存风险降低,进而可看出产品的供需关系向供给端调整,也对毛利产生积极影响。

辽宁省国资委原党委副书记、主任王世伟被查

新京报讯据辽宁省纪委监委消息:辽宁省国资委原党委副书记、主任王世伟涉嫌严重违纪违法,目前正接受辽宁省纪委监委纪律审查和监察调查。王世伟简历王世伟,男,汉族,1959年3月出生,1983年6月加入中国共产党,1983年7月参加工作,大学学历。0000签约17个项目 总投资达261.5亿元 黄海新区综合能源基地规划发布暨海工装备专题招商

来源:【交汇点新闻客户端】交汇点讯5月18日,中国盐城投资环境说明会暨丹顶鹤国际湿地生态旅游节开幕。在黄海新区综合能源基地规划发布暨海工装备专题招商会分会场上,现场签约17个项目,总投资达261.5亿元。江苏省能源局、中国船舶工业行业协会、中国能源建设集团江苏省电力院、国际可再生能源证书标准基金会(I-REC)等行业领导、业界专家和领军企业代表160余人出席。大财经2023-05-20 18:26:460001电视尺寸与观看距离 60寸电视最佳观看距离

海信可以说是一个家喻户晓的电视品牌,在很多普通家庭中都有它的身影,凭借着强大的产品实力,以及优异的口碑,获得了很多用户的追捧,同时也在互联网市场中取得了不错的成绩,成功打入了国产电视市场第一,海信电视当然是值得买的,那么该如何选择呢?这四款不同尺寸,画质高公认值得买,一起来看看吧。第一款、海信电视65E55H65英寸大财经2023-03-24 07:22:210001冬季防寒新选择,羽绒服行业的价格调整

随着冷空气的降临,又到了穿厚衣服的季节。在众多的保暖衣物中,羽绒服以其轻盈、保暖和舒适的特性,成为了许多人在冬季的首选。然而,今年羽绒服的价格却出现了一次大跳水,这其中又有什么原因呢?市场竞争激烈近年来,羽绒服市场的竞争日趋激烈。越来越多的品牌加入到这个市场,导致产品的同质化现象严重。为了吸引消费者,一些品牌不得不通过降价来提高竞争力。成本降低大财经2023-11-15 12:27:340000宝马是哪个国家的品牌 宝马原厂轮胎是哪个品牌

“在利益面前,什么环保其实都只是幌子。”——《教授有话说》V0L.01作者:Kle这次真反了!根据外媒报道,德国政府与6个国家结成联盟,一同抵制欧盟提出的禁售燃油车立案,这就像是给燃油车判了死刑,也让某些车企利益受损,所以就必须“续命”。随后更刺激的是,欧盟同意了它们的部分需求,为燃油车“曲线救国”延长了一波寿命,只是这所谓燃油车并不是“烧石油的”….这一过程可比宫斗剧还要精彩。大财经2023-03-22 03:27:190000