A股盈利能力爆棚公司曝光!高科技属性股称霸毛利率榜,3股同时拿下两大收益率排行榜前三甲

2022年A股上市公司毛利率、净资产收益率、总资产收益率三大盈利性指标排行榜来袭,盈利能力爆棚的价值股出炉。

证券时报·数据宝统计,2022年A股的三大盈利性指标——上市公司毛利率、净资产收益率、总资产收益率,较2021年均有变化。

具体来看,申万一级行业中,剔除金融行业,2022年A股平均毛利率为21.37%,较2021年下浮0.22个百分点;房地产、钢铁、建筑材料等基建行业毛利率进一步下降。

2022年A股平均扣非摊薄净资产收益率为5.84%,较2021年下降0.39个百分点。其中建筑材料、交通运输、基础化工行业下降明显。

2022年A股总资产收益率为3.95%,较2021年小幅度攀升0.11个百分点,创五年来最好成绩。主要受益于欧洲能源危机、新能源电池高速扩张、光伏景气度上行及数字基建稳步推进,煤炭、石油化工、有色金属、电气设备、通信等行业的资产运营效率大幅度提升。

医药股霸屏

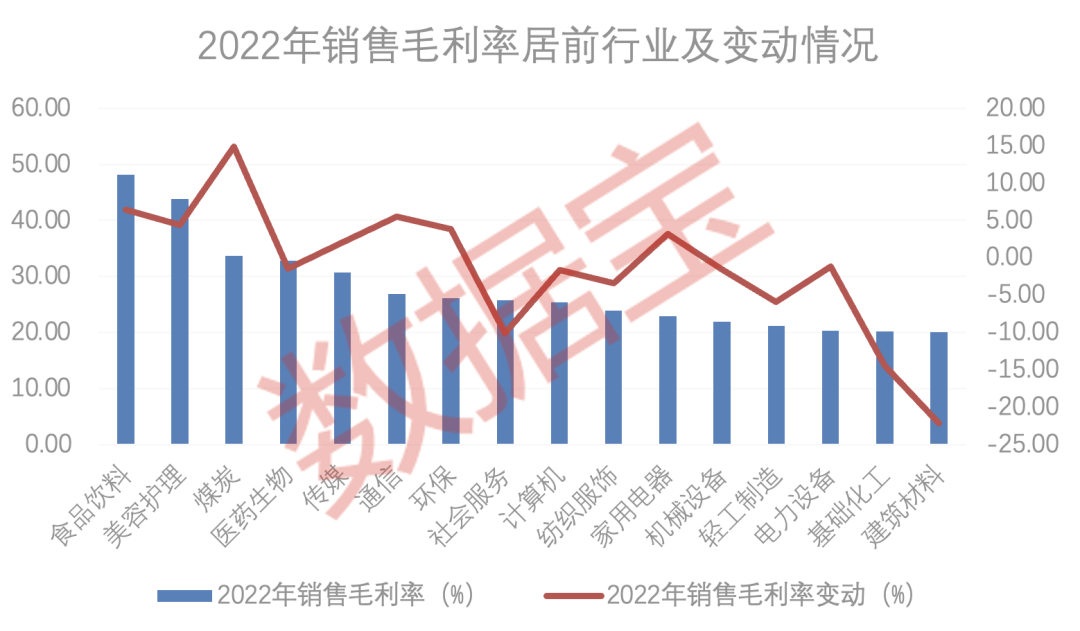

2022年A股毛利率排行榜

2022年毛利率排行榜50强中,过半的个股均属于医药生物行业,其次为计算机和传媒行业。

医药生物、计算机及传媒属于高科技属性行业,行业特性决定其毛利率整体高于其他行业。这些行业有前期项目投入大、风险高,研发费用、市场推广费用高等特点;但产品一旦投入市场获得成功,销售收入增长,规模经济效益进一步摊薄固定成本,毛利率将持续保持高位,净利润也随之增厚。

从申万一级行业来看,剔除金融行业(银行及非银行金融),食品饮料、美容护理、煤炭三大行业毛利率排名前三位。食品饮料行业毛利率最高,达到48.16%,较上年度提高6.44个百分点,再度蝉联行业榜首。

2022年毛利率提升较为明显的是煤炭行业,较2021年提高了14.84%。国际大宗商品价格高位震荡,包括煤炭在内的能源、矿产品持续高位运行,高企的煤价推动相关煤炭企业的业绩增长。

行业毛利率靠后的依然是建筑装饰、农林牧渔、交通运输、钢铁等重资产行业,毛利率均不足15%。

从个股来看,迈威生物-U、首药控股-U毛利率为99.75%、99.37%,位列排行榜冠、亚军;中望软件连续两年蝉联第三。

迈威生物-U成立以来,研发投入持续攀升,六年累计研发投入26.02亿元,累计实现营业收入1.27亿元。2016年以来,公司毛利率始终保持在95%以上。

另外,贵州茅台毛利率为91.87%,位居食品饮料行业首位,同时排名A股第22位。“女人的茅台”爱美客毛利率94.85%,排名第10,公司连续四年毛利率保持90%以上。

净资产收益率排行榜中

有色股占比居前

巴菲特多次强调,如果只能选择一个指标来衡量公司经营成果的话,那一定是净资产收益率(ROE)。ROE反映公司净资产的赚钱能力,ROE越高,公司的赚钱能力就越强。巴菲特买入的公司,ROE一般都大于15%。

从行业来看,2022年净资产收益率排名前三的是煤炭、食品饮料、有色金属行业。煤炭行业ROE为19.72%,较上年提高27.16%,达到十年来最高水平。2022年,受国际局势影响,全球煤炭供需格局紧张,煤炭行业景气度延续,全年市场煤价格多在每吨1000元以上。各煤企也努力在煤质改善、控制成本、开拓市场方面下功夫,助力企业盈利能力提升。

另外,通信、公用事业、农林牧渔等行业净资产收益率提升幅度明显。通信行业净资产收益率提升最大,ROE达到7.61%,较2021提升188.62%。截至2022年底,全国移动通信基站总数达1083万个,全年净增87万个。其中5G基站为231.2万个,全年新建5G基站88.7万个,占移动基站总数的21.3%,占比较上年末提升7个百分点。通信行业持续稳定发展,产业链上下游充分受益。

数据宝统计,A股上市公司2022年净资产收益率平均为5.84%。剔除尚未公布2022年报的公司,去年扣非摊薄ROE在15%以上的A股公司共计494家,占比近10%。

2022年A股净资产收益率排行榜前50,扣非摊薄ROE前三甲的依次是九安医疗、融捷股份、明德生物,其中九安医疗、融捷股份为首次上榜。明德生物2021年排名16位,2022年再度入围,扣非摊薄ROE为63.97%,跃居第三。

明德生物、九安医疗从事体外诊断及销售剂盒产品,2022年业绩爆棚,拉升了ROE。九安医疗2022年实现归母净利润160.3亿元,同比增长1664.19%。明德生物归母净利42.08亿元,同比涨197.79%。“成也萧何,败也萧何”——正是新冠检测业务的不可持续性,2023年上述两股一季报净利润双双大跌。

有色金属板块个股有11股上榜,榜单占比22%。2022年锂矿下游需求爆发式增长,产品价格大幅上涨,融捷股份、天华新能、江特电机、天齐锂业等锂矿企业迎来了高光时刻,挣得“盆满钵满”。

其中,融捷股份2022年实现归母净利润24.4亿元,同比增长3472.94%,净资产收益率大幅度提升69.02%。2022年11月开始,下游动力电池厂商库存较多、采购意愿减弱,碳酸锂价格持续下行,从60万/吨跌至不足20万/吨,锂价大跌导致锂矿行业一季报普遍不佳。

A股总资产收益率小幅上升

总资产收益率——又称总资产报酬率,是企业运用权益资本和债务资本的总体获利能力,也是评价企业资产运营效益的重要指标。

2022年A股整体总资产收益率为3.95%,较2021年略有上升。受煤炭、有色金属、电气设备、石油石化、通信的行业景气度上升等因素,A股资产运营效率大幅度提升。

九安医疗、融捷股份、明德生物仍居于2022年总资产收益率排行榜的前三甲,与2022年A股净资产收益率排行榜排名保持一致。

除此之外,石英股份总资产收益率排名由上年732位提升至27位。该公司是国内高纯石英砂龙头,受到强大的下游光伏装机需求带动,石英坩埚作为影响光伏产品质量因素的关键耗材供不应求,带动光伏用石英砂价格持续走高。

因此,公司的高纯石英砂产销两旺、量价齐升。2020年至2022年,石英股份营业收入分别为6.46亿元、9.61亿元、20.04亿元;净利润分别为1.88亿元、2.81亿元、10.58亿元,增长趋势明显。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

责编:何予

校对:祝甜婷

数据支持:东方财富Choice

数据宝

数据宝(shujubao2015):证券时报智能原创新媒体。

银税联网?银行管不管你交没交税呢?

最近有很多企业老板问我:听说现在银行的大额转账被监控了,那是不是转了账税务局就要来查我了,到底还能不能转呢?其实银行和税务系统它是两个体系,你正常转账没人理你,银行每天要处理那么多的数据,哪有功夫来搭理你呀?所以一般情况下是不会有问题的,不要过于惶恐。其实有疑问的不只是老板,个人也有,关于这方面杰哥今天就跟大家解释一遍:第一点,老板个人卡上的钱能不能转到银行的对公账户上去?肯定可以。大财经2023-05-20 12:35:170001九强生物(300406.SZ)多位董高拟合计减持不超16.44万股

智通财经APP讯,九强生物(300406.SZ)公告,公司董事、高级管理人员SHENGDAN,高级管理人员双赫、刘伟拟减持不超16.44万股。本文源自智通财经网0000瞭望 | 解码供应链控制

努力保持自身在供应链方面的优势,是先行者的必然诉求。他们会运用多种武器来阻止或延缓追赶者的步伐一些所谓“卡脖子”问题,其实并非真的是技术问题,卡在“规模不经济性”上文|林雪萍努力保持自身在供应链方面的优势,是先行者的诉求。他们会运用多种手段来阻止或延缓追赶者的步伐。先行者往往会通过价值选择,来控制节点,进而控制整个供应链。大财经2023-05-28 05:06:570000康复得2022年亏损1840.27万同比亏损增加 研发费用投入大幅增加

挖贝网5月5日,康复得(832036)近日发布2022年年度报告,报告期内公司实现营业收入3,905,207.07元,同比下滑39.72%;归属于挂牌公司股东的净利润-18,402,654.65元,较上年同期亏损增加。报告期内经营活动产生的现金流量净额为-9,940,196.94元,归属于挂牌公司股东的净资产14,750,243.29元。0001yue是什么意思 yue英语什么意思

论语开篇,子曰:学而时习之,不亦说乎?有朋自远方来,不亦乐乎?人不知而不愠,不亦君子乎?多年以来,我们理解的意思是:孔子说:学了知识然后按时复习,不是很愉快吗?有志同道合的人从远方来,不是很快乐吗?人家不了解我,我却不恼怒,不也是品德上有修养的人吗?今天叶子和大家分享一些不同的看法,主要的分歧点在“说(yue)”、“习”、“乐(le)”的解释上。0002