黑色金属专题报告(粗钢平控假设下的全年铁矿供需展望)

整体来看,铁矿供应紧张的局面将在下半年开启反转,短期矿价近强远弱的格局将延续。重点关注粗钢平控政策、钢厂废钢消耗量、外矿实际进口量。

来源:投研点金

本文源自行业资讯

FMG的2023财年铁矿石发运目标区间为1.87-1.92亿吨,未来的供应增量主要由Iron Bridge项目提供,由于本财年前三个季度FMG的发运量同比增幅明显,因此预计其2023财年的发运量为1.92亿吨、同比增加1.53%,预计2023自然能发运量为1.94亿吨。

从目前官方公布的产能恢复计划来看,涉及2023年新增产能的项目包括:北部系统Serra Norte矿区的Gelado计划(理论产能增量为1000万吨/年,现已正式投产,预计2023年产能达到500万吨/年)、北部系统S11D矿区新破碎机以及移动工厂的建设(理论产能增量为1000万吨/年,预计在2023年产能逐步释放)、东南部系统Tubar?o矿区块矿加工设备的建设(理论产能增量为600万吨/年,预计2023年下半年完工)、东南部系统Itabiru?u大坝(第一阶段建设已完成,第二阶段建设以及在2023年二季度)。

3、粗钢产量同比持平、生铁产量同比小幅下降

整体来看,预计四大矿山2023年铁矿石供应同比增量约为1491.4万吨,折算为发运至中国货量约为1146.7万吨。

根据测算,全年外矿进口同比增加1796.7万吨至11.25亿吨,其中四大矿山预计贡献1146.7万吨增量、非主流增加约650万吨,折算全年国产精粉产量同比增加829.61万吨至2.85亿吨,生铁产量同比下降428万吨至8.60亿吨,对应铁矿需求减量约为684.9万吨,全年铁矿累计供需差为1206.6万吨、同比去年大幅增加3311.2万吨,判断进口矿港库将在下半年止降转增,预计年末港库约为1.44亿吨。

根据财联社消息,2023年粗钢产量调控政策定调为平控,但官方尚未公布正式文件。本文基于今年全国粗钢产量为10.13亿吨(同比持平)的基础上,对全年铁矿石供需进行推演。

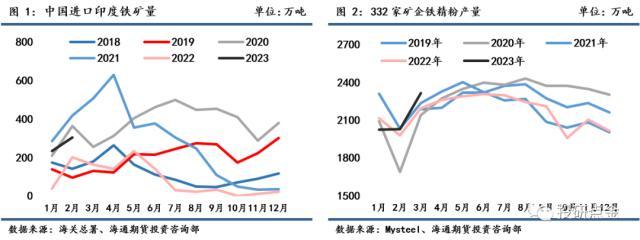

海关总署数据显示,1-2月中国进口印度铁矿石累计532.86万吨、同比大幅增加125%,因印度下调铁矿出口关税、叠加普氏指数高位所致,进口处澳巴外铁矿石累计3087.1万吨、同比大幅增加20.2%。当前海外发达经济体制造业景气度偏低、通胀压力仍存,海外经济环境的不确定性仍将带来经济衰退的隐忧,因此今年海外对铁矿的需求大概率不会对我国铁矿进口造成分流影响,预计2023年非主流铁矿进口量同比增加,但同比增量将受俄乌冲突持续导致乌克兰铁矿出口量低位、以及矿价下行压制非主流矿生产意愿的制约。因此,预期2023年非主流外矿供应同比增加650万吨。

2、非主流矿供应主要由印度贡献、国产矿供应同比小幅增加

自去年11月国内防疫政策放松、地产刺激政策频发、宏观定调经济稳增长,连铁盘面持续上涨至今年3月中旬、累计涨幅超过50%,62%普氏指数于3月15日录得133.1美元/吨、创阶段性新高。但随着发改委逐步加强对铁矿石价格的监管、成材表需见顶回落、海外银行接连暴雷,连铁盘面震荡下行。

BHP的2023财年铁矿石产量目标区间为2.78-2.9亿吨,未来的供应增量主要由South Flank项目产能上升来提供,预计其2023财年的产量为2.85亿吨、同比增加0.79%,预计2023自然年产量为2.87亿吨。

VALE已公布其一季度的产销报告,一季度铁矿石总产量为6677.4万吨、同比增长5.78%,这得益于S11D矿区较为强劲的业绩和米纳斯加拉斯州较为良好的天气条件。

RIO的2023年铁矿石发运目标区间为3.2-3.35亿吨,RIO在2023年的发运增量主要源于Gudai Darri项目产能的逐步增加、以及Robe Valley项目湿法加工工厂的正式投产。从钢联公布的周度发运数据来看,RIO在一季度的发运均值同比大幅增加17%,因此预计其2023年铁矿发运量为3.28亿吨。

背景

4、铁矿供需逐步宽松、中长期矿价承压运行

1、四大矿山全年供应同比增加

VALE的2023年铁矿石产量目标区间为3.1-3.2亿吨,考虑到近几年VALE实际产量更接近其目标区间下沿,因此预计2023年铁矿产量为3.13亿吨、同比增加520万吨。

国产矿供应方面,钢联数据显示,1-3月样本矿企铁矿粉累计产量为6361.9万吨、同比增加1.23%,统计局数据显示,1-2月全国原矿累计产量为1.5亿吨、同比下降3.47%。在“基石计划”的大背景下,国产矿产量的增加趋势较为确定,但高度将受制于环保限产、安全事故等因素,预计全年国产矿产量同比小幅增加3%。

判断2023年钢材需求同比增量主要源于基建、以及制造业,同比减量依旧源自地产,总体钢材需求同比小幅增加1-2%,同时因为今年疫情扰动的影响消失,预计全年钢厂利润将优于去年,因此钢厂的废钢消耗增量将抵消一部分铁矿需求,假设全年钢厂废钢消耗增量同比增加500万吨,对应统计局口径的粗钢/生铁比为1.1785(2022年为1.17),对应全年生铁产量为85954.8万吨、同比降低428.03万吨。

沙特有人口3300万,GDP竟高达7800亿美元,这在中国是什么水平?

本文陈述所有内容皆有可靠信息来源赘述在文章结尾文丨病号显眼包编辑丨病号显眼包“头顶一块白布,全球我最富,”这句话形容的就是沙特人,我们在互联网上看到的。穿着一身白衣,头顶戴个头巾的,不是乡下来的农民工,也不是办白事的人家,那是全球数一数二的富贵人家。大财经2024-01-09 17:26:430000西班牙到底有多穷?看看西班牙的真实水平,原来我们一直低估它了

西班牙曾经被网友划为欧盟“五猪”之一,另外“四猪”是葡萄牙、意大利、爱尔兰和希腊。印象中,一提到西班牙,多数人就会觉得这是一个没啥知名企业的西欧“穷国”,然而事实真的如此吗?我只能说,“西班牙很穷”完全是大多数人的刻板印象罢了!真实的西班牙虽然比法德、瑞士、荷兰这些富国要差些,但是比南欧以及东欧的一大票国家都更富裕。不少网友和自媒体作者对西班牙的说法都不准确,完全就是自己道听途说来的。大财经2024-01-03 15:36:500001中国概念股收盘:量子之歌暴涨130%,禾赛科技跌超13%、蔚来跌超9%

金融界5月25日消息,美联储会议纪要显示联储官员不再那么确信未来需要加息,但美国债务上限谈判陷入僵局,国会众议院议长麦卡锡称谈判仍悬而未决引发了对潜在违约的担忧,美股全线收跌,道指跌超250点,纳指收跌0.61%、标普500指数跌0.73%;新能源车股普跌,蔚来汽车跌超9%,法拉第未来跌超8%,小牛电动跌超6%;小鹏汽车收跌超5%,盘初一度跌超12%。大财经2023-05-25 22:31:320000

![(图表)[财经·行情]纽约金价11月30日下跌](http://i.dacaijing.cc/images/article/2023/12/01/133247018.jpg)