一季度GDP超预期(仍需关注地产投资)

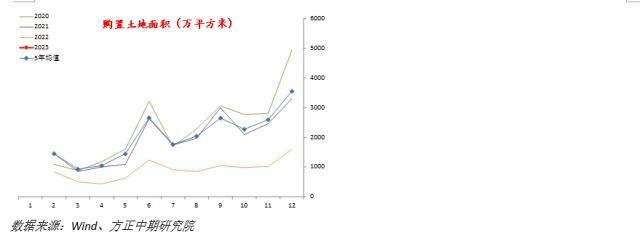

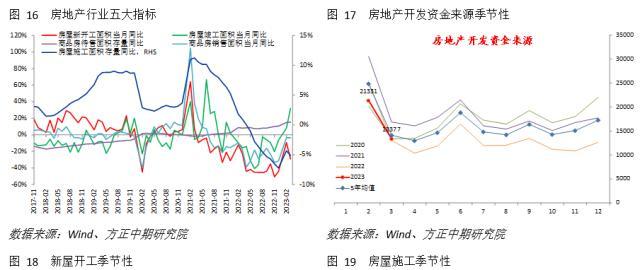

从资金角度看,3月房地产开发投资增量稍强于季节性。其中国内贷款、自筹资金基本维持稳定,定金及预收款、个人按揭贷款明显超过季节性。显然这表明近期房屋销售的明显好转正成为支持房企资金面的主要因素。而从房屋销售情况看,一季度房屋销售持续好转,尤其是此前表现较弱的三线城市3月开始明显回升,成为推升居民按揭贷款的重要支持。但4月后房屋销售量再度放缓,资金面改善的持续性依然有待观察。而房企信心改善以及资金传导继续,4月土地购置和溢价率指标明显回升。短期来看,中游施工开工、上游购地投资再次持续走弱可能性不大,或仍以缓慢改善为主。销售能否维持稳定增长、行业信心修复程度、上游资金改善情况将决定年内地产复苏步伐快慢。地产投资表现偏弱是当前经济仍为弱复苏的主要逻辑,但我们对趋势维持乐观,预计年内房地产主要指标总体将有所修复,全年地产投资同比可能收窄至0附近。

一、产出增速继续回升

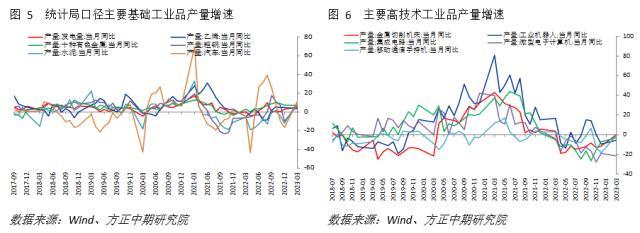

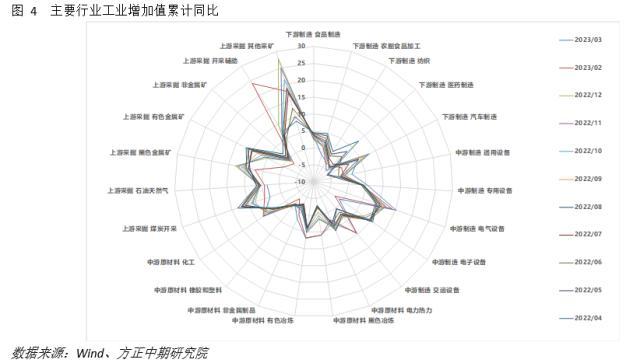

主要工业品产量方面,3月同比增速多数加快,边际上看表现均超季节性,其中乙烯、十种有色金属产量处于远超5年均值水平。中下游工业品方面,机床、工业机器人、集成电路、电脑、手机产量增速均有改善。边际上看,机床、工业机器人、集成电路产量均超季节性表现,电脑和手机符合季节性。中下游工业品方面,机床、工业机器人、集成电路、电脑产量增速降幅均有扩大,仅有手机产量降幅收窄。边际上看,机床、电脑、手机产量符合季节性,工业机器人、集成电路表现弱于季节性。

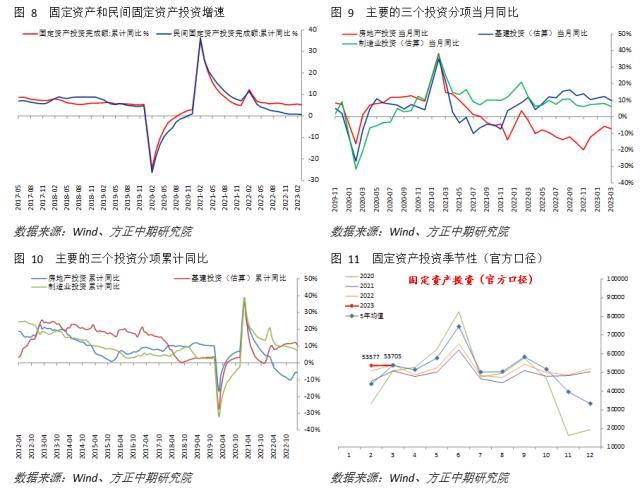

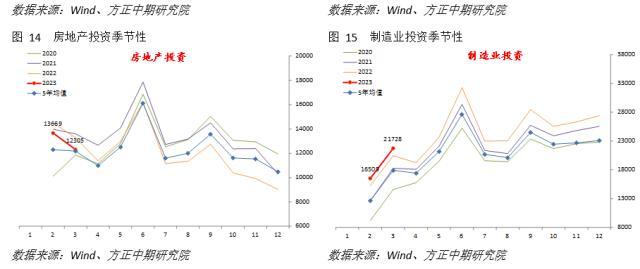

总体上看,3月投资增速出现回落,主要是再次受到地产投资拖累,基建、制造业投资则保持稳定增长。基建投资方面,全年资金端有望保持稳定是基建投资主要支持,虽然增速可能稳中回落,但对经济带动不会明显减弱。制造业投资维持稳定,与企业中长期贷款等数据表现一致,依然受到经济修复、企业信心改善、融资成本下降等因素支持。全年投资是否能够维持强势仍主要受到房地产投资能否加速增长的影响。虽然保交楼政策效果更多体现在下游,但资金和信心改善已经有向上传导迹象。短期来看,中游施工开工、上游购地投资再次持续走弱可能性不大,或仍以缓慢改善为主。销售能否维持稳定增长、行业信心修复程度、上游资金改善情况将决定年内地产复苏步伐快慢,需要持续关注。地产投资表现偏弱是当前经济仍为弱复苏的主要逻辑,但我们对趋势维持乐观,预计年内房地产投资将持续修复。

一季度GDP同比增长4.5%明显超预期。3月产出、消费增速均有加快,尤其是消费增速超预期幅度较大,但投资增速出现回落并弱于预期。产出端来看,实际产出加速抵消价格跌幅扩大,支持名义产出增长,并暗示企业营收和利润增速存改善空间。中游机械制造相对上游原材料增速领先扩大,汽车生产明显加快,但消费电子制造偏弱。投资总体回落主要受地产拖累,基建、制造业保持增长趋势。基建投资受到财政资金端支持,制造业投资受经济修复、企业信心改善、融资成本下降支持,稳定态势能够延续。房地产保交楼政策已体现在下游,同时资金和信心有向上传导迹象,预计未来仍可能改善。消费持稳同时受低基数影响增速上升。消费约束解除、收入恢复和商业活动增加,分别支持服务消费、可选消费。促销活动支持汽车消费,地产相关消费走弱后仍可能受房屋销售提振。预计年内消费将持续改善。综合来看,防疫政策调整后供需全面修复是一季度GDP主要支持。行业库存周期出现结构性差异,制造业总体仍位于主动加库存中。基建投资持稳、消费需求回升是需求的主要亮点。外需超预期能否延续存不确定性。地产偏弱仍是弱复苏的主要逻辑。我们预计二季度受到低基数影响,实际GDP同比增速将明显回升。同时名义增量仍受去通胀约束。全年来看,完成5%的GDP增速目标概率较高。政策面重点关注4月中央政治局会议是否有新的政策指引。

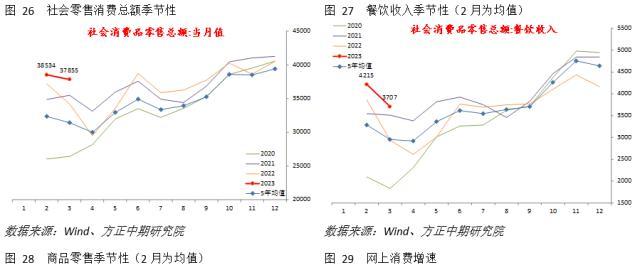

总体上看,3月社消总额增量稳定,同比增速大幅加快更多受到低基数影响。分项情况表明,服务消费继续改善,尤其线上相关方面,显示出疫情后消费约束解除的逻辑。部分改善性消费加速增长,与收入恢复和商业活动增加有关。汽车促销活动等对汽车消费有短期推升。房地产销售加速改善下,预计相关消费后期仍有加速空间。此外,4月和5月低基数推升同比的逻辑仍将起效。我们认为,防疫政策调整后消费场景不再受到约束,后期重点关注低收入者收入改善,对收入-消费-收入内生逻辑的支持力度。叠加刺激政策起效,预计年内消费将持续改善。长期来看,人口增量减少甚至下行、居民高杠杆仍是制约消费总量的因素,消费习惯改变、消费升级进程则决定消费结构变动。

情况表明,产出端仍处于修复趋势之中,中游机械制造进一步强于上游原材料行业。汽车行业受到加速去库和新能源车生产影响,产出明显提高。但下游电子消费品制造业偏弱,或仍受到代工贸易走弱的限制。仍需关注外需走弱风险和半导体行业供给扰动。

社消总额增量表现符合季节性,并且继续刷新历史同期最高记录。同比增速明显加快更多受到基数偏低影响。主要大类分项方面,商品零售和餐饮服务同比增速均有加快,尤其是餐饮收入增速飙升至26.3%,但同样受到去年同期基数偏低影响。边际上看,商品零售和餐饮服务表现基本符合季节性,且绝对增量明显超过5年均值水平。网上消费以及其中实物商品和非实物商品消费同比增速在低基数推动下均明显上升。边际上看,实物商品消费基本符合季节性,非实物商品消费则明显超季节性回升。限额以上企业零售来看,汽车消费明显超季节性增长。通讯器材、体育娱乐、化妆品销售也超过季节性表现。家电器材、建材、家具表现则弱于季节性。消费总体持稳的同时分项情况显示出未来改善路径的一些线索。一是服务消费仍在改善趋势中,尤其是线上相关方面,依然是疫情后消费约束解除的逻辑。二是部分改善性消费加速增长,与收入开始恢复以及商业活动增加有关。此外,汽车促销活动等对汽车消费的推升并非可持续刺激。房地产销售加速改善的情况下,地产相关消费后期仍有加速空间。

名义产出增速略有回升,从2月1.3%上升至3月1.4%,主要受到实际产出增长带动,抵消价格增速继续下降的影响,企业营收和利润仍在改善通道中。产销率小幅回落、月度出口交货值上升,表现符合季节性。

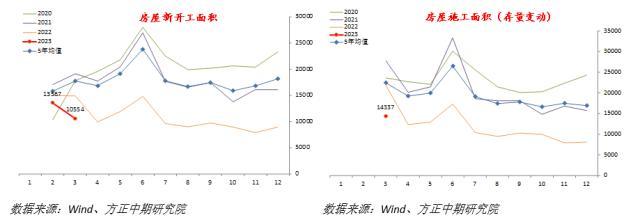

具体来看房地产行业的主要指标,其中新屋开工、房屋施工面积增速再度明显回落,房屋竣工、房屋销售增速则有所加快,商品房销售面积跌幅收窄。边际上看,新屋开工面积明显低于季节性,房屋施工面积增量也在偏低位置,房屋竣工面积基本符合季节性。房屋销售弱于季节性,但与去年同期趋势一致。结合已有数据来看,近期房企购置土地数量仍在低位。这一情况表明,下游受到保交楼相关政策影响,竣工、销售等表现非常好,但房地产企业似乎更多处于“盘活存量”考虑中,追加增量的信心不足。

从当月情况看,官方口径和调整后口径下投资增速均减慢。当月同比来看,地产投资、基建投资、制造业投资增速均有放慢。边际上看,官方口径下投资增量弱于季节性,可比口径下投资增量符合季节性。其中地产投资明显弱于季节性,但与去年同期边际变动情况接近,且暂时仍位于5年均值上方。基建投资明显超季节性,基数偏高对同比增速有压力。制造业投资则符合季节性变动,继续维持稳定增长。影响因素方面,一季度月均地方专项债增量约为4000亿元,且全年来看财政相关资金保持稳定,对基建投资仍有支持。虽然今年基建投资增速可能持稳或下降,但对经济带动不会明显减弱,更不会成为拖累项。同时经济持续修复、企业信心改善、融资成本下降等支持下,制造业投资维持稳定,这也和企业中长期贷款数据表现一致。而全年投资是否能够维持强势仍主要受到房地产投资能否加速增长的影响。

正文

二、基建、制造业投资稳定 地产仍有改善可能

三、低基数推升同比 消费改善的步伐不变

投资需求方面,3月城镇固定资产投资累计同比增长5.10%,较前值5.50%出现回落,并且弱于预期的5.7%。3月房地产、基建、制造业投资累计同比增速分别为-5.80%、10.82%、7.00%。

来源:方正中期期货有限公司

防疫政策调整后,供需全面修复是支持GDP增长的主要因素。但同时分项呈现出结构性差异。基建投资持稳、消费需求回升是需求的主要支持,投资中的地产投资为需求端薄弱项,外需则总体超预期,但其对经济的支持能否延续到二季度存在风险。消费和地产修复程度与节奏,仍是影响全年经济上行高度与斜率的主要因素。我们预计二季度受到低基数影响,实际GDP同比增速将明显回升,但名义增量仍将受到去通胀现实的约束。全年来看,预计完成5%的GDP增速目标概率较高。

摘要:

消费方面,3月名义社会消费品零售总额累计同比增长5.80%,表现明显超预期的3.7%,较前值3.50%出现明显加速;当月同比增速报10.60%,大幅超过预期的7.5%。季调环比角度看,3月名义社会消费品零售总额增长0.15%,较前值0.67%出现下降。

数据显示,中国3月规模以上工业增加值累计同比增速为3.00%,低于预期的3.5%,但较前两个月累计增长2.40%有所增长;当月同比增速放慢至3.90%,弱于预期的4.4%,较前值18.77%出现明显回落;季调环比增速为0.12%,与前值0.12%保持一致。我们通过计算得到的数据显示,3月名义工业增加值同比增速回落至1.4%。

四、2023年一季度开局GDP超预期

2023年一季度实际GDP同比增速明显回升至4.5%,脱离去年四季度低位的2.9%,并且明显强于预期的4.0%。而名义GDP同比增速明显加速至4.97%,更多受到总体通胀回升的影响:GDP平减指数从去年四季度的0.05%升至0.45%。事实上,该表现与一季度CPI和PPI持续走弱的趋势并不一致,且基数作用下二季度价格因素对名义产出仍有拖累作用。

分行业来看,上游行业中煤炭、油气开采增加值增速均减慢。中游原材料行业中,黑色、有色金属冶炼加工小幅改善,非金属制品、橡胶和塑料、化工行业加速明显。公用事业增速也显著上升。中游加工组装行业维持强势,尤其是通用设备和电子制造业增速转正,专用设备、电气制造业明显加速,仅交运设备略有下降。下游行业中,汽车制造业增加值大幅增长,农副食品加工、医药制造业负增长扩大,纺织业、食品制造业的跌幅、涨幅均有收窄。

总体上看,3月工业增加值增速继续加快,抵消产出端价格跌幅扩大影响,支持名义产出小幅增长,企业营收和利润仍在改善通道中。产销率小幅回落、月度出口交货值上升,表现符合季节性。分项上看,多数中上游行业仍处于修复趋势之中,中游机械制造相对上游原材料行业增速领先优势扩大。汽车行业受到加速去库和新能源车生产影响,产出明显提高。但下游电子消费品制造业偏弱,或仍受到代工贸易走弱的限制。仍需关注外需走弱风险和半导体行业供给扰动。我们认为,国内需求维持稳定之下,产出能够跟随修复,同时仍需关注外需走弱风险和半导体行业供给扰动。

本文源自行业资讯

合景泰富将启动超300亿境外债务重组 出售多个优质资产加速回血保交楼

财务状况一向稳健的合景泰富也出现债务违约。近日,合景泰富(01813.HK)发布公告称,在一笔2024年到期的优先票据的强制赎回日,该公司未能按期予以兑付,由此构成了违约事件。值得一提的是,合景泰富此前在4月28日还披露,公司拖欠的附息银行及其他借贷的本金总额为2.12亿元尚未根据其预定还款日期偿还,故触发若干长期附息银行及其他借贷311.63亿元交叉违约。0000业绩高增难掩研发薄弱隐忧?智云健康(09955)的“另一面”

2022年财报发布后,智云健康(09955)股价在持续两个月的低迷后终于迎来回升,截至4月最后一个交易日已自最低价5.9港元上涨超60%。无论是市场反应,还是亏损大幅收窄的优秀业绩,似乎都在表明公司已然走出低谷。0001ESR(01821)5月2日耗资约753.68万港元回购62.5万股

智通财经APP讯,ESR(01821)公布,2023年5月2日耗资约753.68万港元回购62.5万股股份。本文源自智通财经网0000吉翔股份(603399.SH)2022年度权益分派拟每股派0.4元 5月15日除权除息

智通财经APP讯,吉翔股份(603399.SH)发布公告,本次利润分配以方案实施前的公司总股本为基数,每股派发现金红利0.4元(含税)。本次权益分派的股权登记日为2023年5月12日,除权(息)日为2023年5月15日。本文源自智通财经网0000八年级上册语文古诗 八年级上册语文电子课本古诗

作者:刘明厚契约精神是古往今来做人的原则。由浙江京昆艺术中心新创排的浙江省文化艺术发展基金重点资助项目——现代京剧《山里人·岕里情》,生动地演绎出浙江长兴山里人对守信的重视和承诺的担当。到底是有情还是无情由王长安、蒋演编剧,翁国生导演的《山里人·岕里情》入戏很快,大幕拉开就展现了新老村支书马合作(王峰饰演)、李青青(姜艳饰演)两代人围绕承诺与守信产生的矛盾冲突。0001