灵活就业女性比职工晚5年退休(多缴费五年,养老金多领11万元)

并不是说,灵活就业人员女性55岁退休更划算,而是企业职工女性50岁退休更划算。

如果按照60%基数多缴费5年,多领取的养老金该怎么算呢?

所以,虽然说晚5年退休,继续缴纳5年的养老保险,相对养老金能多领11万多元会更好一些,但是由于近年来的养老保险缴费钱数不断提高,养老金待遇的回本时间较长,改变不了女性希望提前退休的愿望。

如果扣除了早退休5年能够多领的养老金,再加上每月31元的养老金差额累积,最终能够多领取的养老金确实是11万元左右。

多缴纳六七万元的养老保险费,多领11万多元的养老金,而且还要分为25年领取。确实会让很多女性家庭提不起积极性的。

目前,以灵活就业方式参加养老保险的女性,大多数都是没有固定职业的家庭妇女或者零工人员,她们对于养老保险费的支出尤为敏感。一般不会选择多缴费而领取不确定的养老金待遇。

前一篇文章我们分析了灵活就业人员的女性在缴费15年情况下,50岁和55岁退休,每月养老金分别是1096元和1432元。

这样比较,每月养老金实际上只差31元。如果再考虑到早5年退休多领的养老金总额,差不多早5年退休,养老金能够多领四五万元。

如果我们考虑了养老金的每年增长,50岁退休后养老金涨到55岁,每月养老金将达到1401元。

可是大家也知道养老保险是多缴多得、长缴多得,

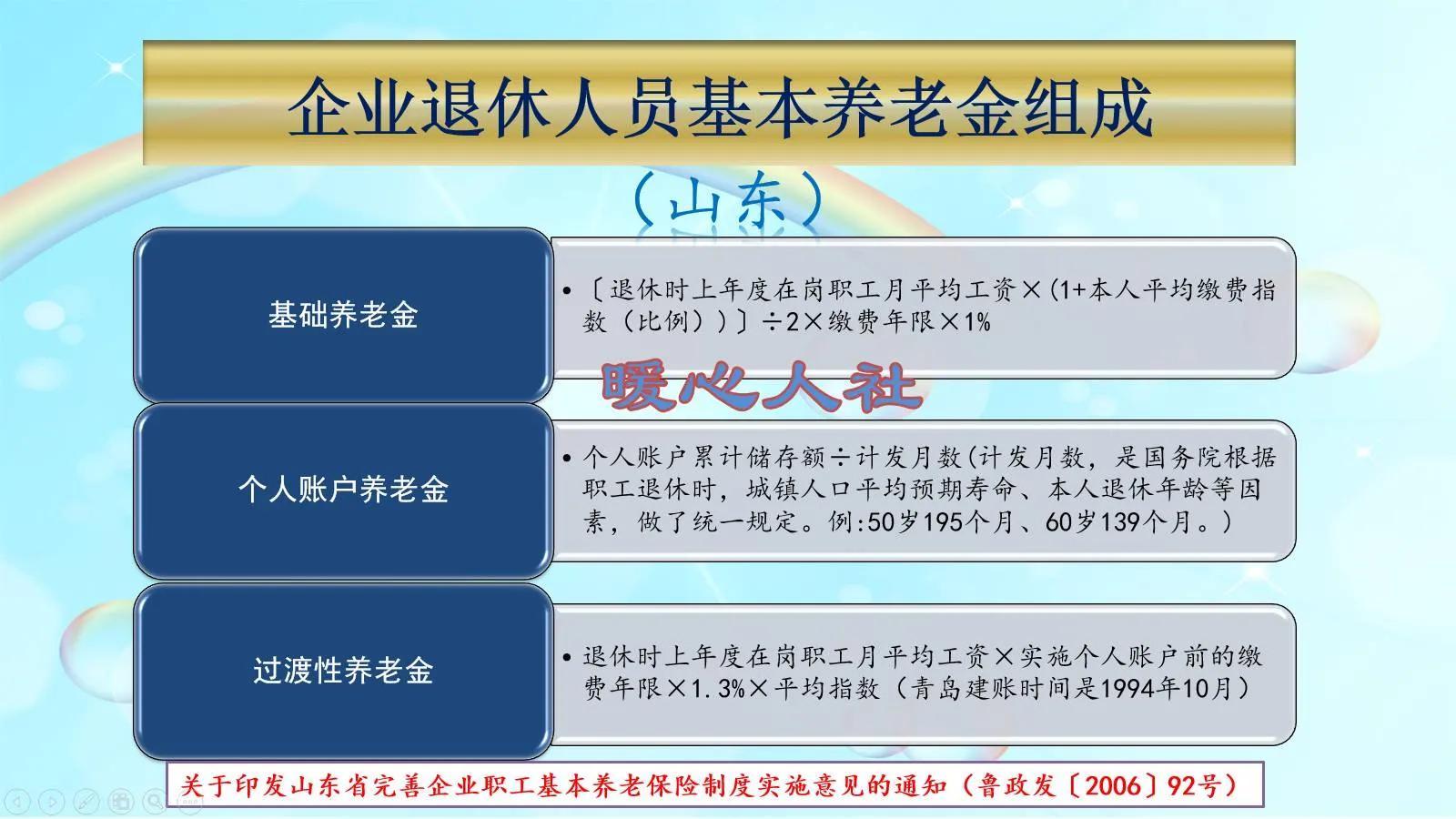

第二,个人账户养老金。由于各地的缴费基数下限并不一样,我们按照最后一年的计发基数8750元的60%往前推,每月缴费能够形成个人账户养老金420元,一年是5040元,这样就可以不用考虑记账利息了。推算五年将达到25200元。

55岁的养老金计发月数是170个月,因此养老金会增加148元。

不过,这样的养老金待遇可能很多人都不愿意去选择,主要原因就是还要持续不断的缴纳5年的养老保险。最后一年的养老保险缴费,最低基数是5250元,每月需要缴纳1050元,一年就是1.26万元。

首先基础养老金,在平均缴费指数0.6的情况下,多缴费5年养老金会多领取4%的养老金计发基数。养老金计划基数现在是7000元,每年增长5%,五年以后将上涨至8750元。因此4%的计发基数,每月是350元。

按照养老金计算公式,其实我们每一个月的养老保险缴费都会形成一定的养老金待遇,养老金待遇是叠加形成的。

由于女性的人均预期寿命是80.88岁,还能够领取25.88年的养老金,仅多领取的部分能够达到15.58万元。

如果考虑到退休以后的养老金每年调整,按缴费年限调整每年能够多增加5~10元,按养老金比例调整也能够增加5~10元,实际能够多领的养老金还会更多一些。

不过,这一个假设前提是以养老保险仅仅缴费15年计算的,如果说女性养老保险缴费30年和35年,退休养老金又是什么情况呢?请看下文分解。

两部分养老金相加是498元,约等于500元,相当于每年6000元。

莫干山旅游攻略 莫干山二日游攻略

喜欢自驾游什么的驴友们,开上心爱哒车子,带上其乐融融的一家人出去玩最爽啦!现在小编就给大家整理出来了大德清有名的旅游景点哦,快快分享起来吧!1、剑池大财经2023-03-25 00:51:530000招商银行PK兴业银行第五集

我们继续来对比招商银行过去几年营收和归母净利润领先兴业银行的优势和趋势分析;选用的是从2017年至2022年业绩快报里面最新的营收和归母净利润的数据对比,见下表:如果只是看营业收入,兴业银行一直处在招商银行的60%-70%这个比例范围,最低是2017年的63.37%,最高是2020年的69.93%;大财经2023-05-25 16:44:050000以身相许什么意思 女人给男人说以身相许

俗话说:女人心,海底针,七分假,三分真。每个女人都有一颗堪比比干的七窍玲珑心,尤其是在说话方面,更是弯弯绕绕,经常让人无法领会到她真正的心思。相比于男人的撩人话语,女人更喜欢各种暗示,用拐弯抹角的话语来表达真正的心意,只看你能否领会到其中的真谛。大财经2023-03-22 16:22:020005每年“润”走60万人,东亚内卷第一国留不住人了?

韩国人移民海外:“另一片蓝天”之寻找为了生活寻求更好机会是每个人的本能。在全球化背景下,越来越多的人选择走出韩国,寻求“另一片蓝天”。韩国人移民海外的原因有很多,但总体上主要包括经济和社会压力,教育问题以及生育率下降。这些问题综合存在,催动了人们的离开。大财经2024-01-09 13:57:550000当你达到什么状态的时候,就可以以交易为生了?

这篇文章是写给那些对交易非常热爱,非常赤诚的朋友。因为最近有一位还在读书的研究生问我,他已经有可以盈利的交易策略,是否可以放弃学业,直接走上全职交易这条路?平时也有很多朋友问我相似的问题,问我怎么样才能以交易为生。每当回答这类问题的时候,我都会先沉默稍许,因为我不知道应该鼓励这种行为,还是应该劝退。大财经2023-11-22 12:43:580000