什么是五险一金?有什么作用?如何正确缴纳

大财经2023-03-25 13:15:562阅

每月工资都在扣的五险一金🔥不懂就白交了|||#打工人 注意啦!赶紧看看你的#工资 明细,是不是总有扣款项归属“#五险一金 ”啦?

钱倒是月月缴,一问你“五险一金”是干啥的,直接一问三不知

家人们!这可不兴不知道啊!!今天马哥再给大家展开说说:你每个月都在扣的五险一金,到底是什么?有什么用?

.

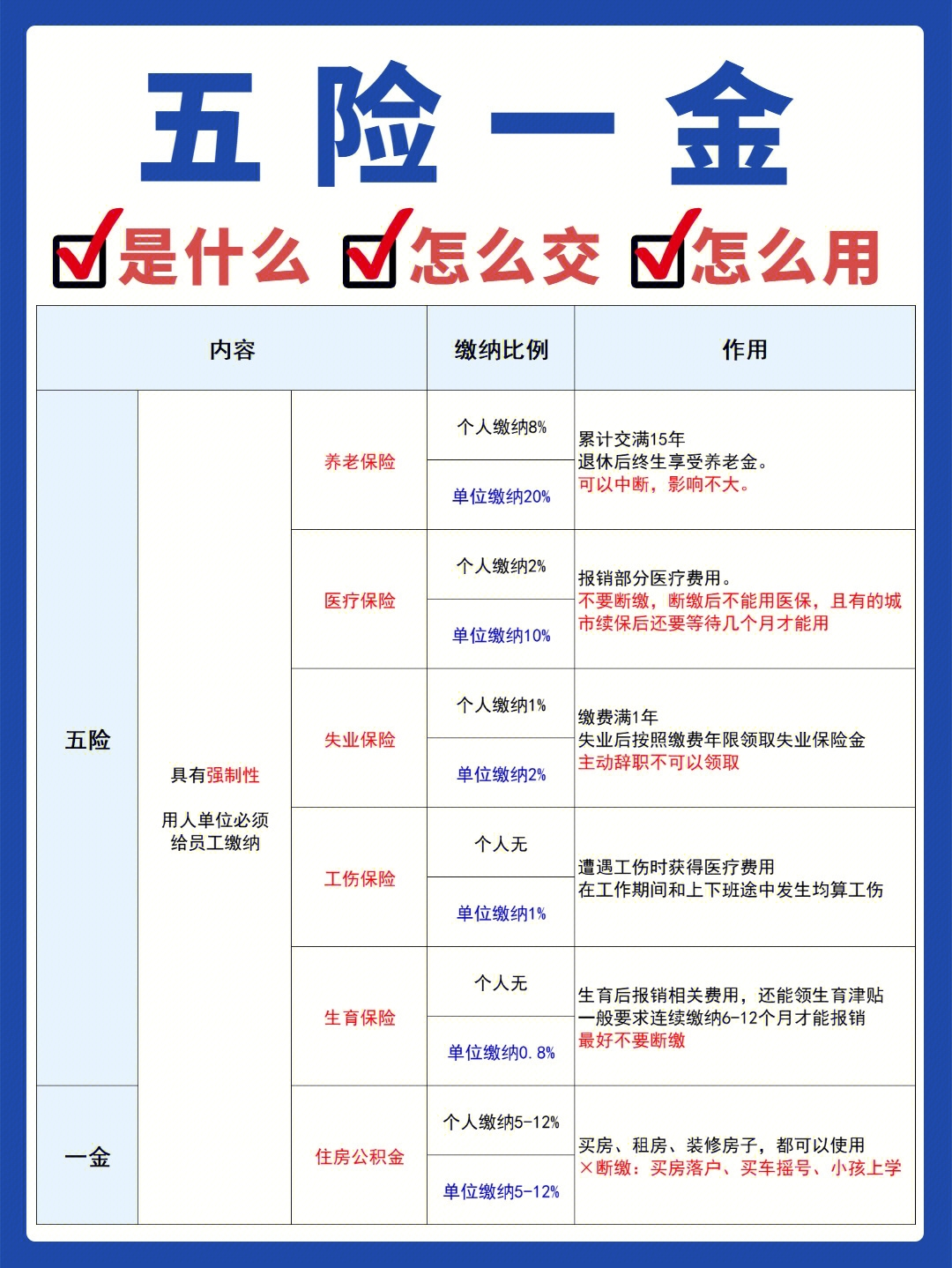

👇五险一金是什么?

💁五险=养老 医疗 失业 工伤 生育保险

💁一金=住房公积金

.

🔹医疗保险

· 就是我们常说的#医保

· 要是说医保,马哥可是不困了!!真的非常非常重要!!有了它,很多看病的费用都能报销

· 注意:职工医保比居民医保报销更多!深圳的医保有档次之分,一档医保>二档医保>三挡医保

.

🔹#养老 保险

·目前男性的退休年龄是60岁,女性的退休年龄是55岁

·缴满15年到了退休年龄就可以领的养老💰约等于退休国家给你“发工资”

.

🔹#生育 保险

·可以报销孕检、生产费

·生宝宝还能领一大笔#生育津贴 /产假工资,哪怕不上班,人均上万块也不是梦

💰生育津贴=上年度单位人均月缴费工资 ÷ 30(天)× 产假天数

💌产假期间,产假工资和生育津贴只能二选一,哪个高就领哪个~

.

🔹#工伤保险

·因为工作导致的受伤/职业病,可以向人社局申请赔钱

·ps:在上下班/出差的途中遭遇的伤害也算工伤

✨要注意:出事后一定要保存证据,还要做工伤事故备案和劳动能力鉴定哦

.

🔹#失业保险

失业也有💰领,但是得满足3个条件⬇️

1、已交满一年

2、非本人意愿中断就业

3、已办理失业登记,并有求职需求的

.

🔸#住房公积金

·#買房 族:公积金贷款买房;公积金取出装修房子

·#租房 党:取出部分公积金交房租或随便花,手机3分钟搞定

.

记得点赞❤️收藏⭐转发给身边的朋友,五险一金人人都有用!

如果你连它的是什么、怎么用都搞不清楚的话,那钱真的就是就白交啦~

0002

相关推荐

手机wifi已连接(不可上网) 随身wifi已连接不可上网

在现如今这个网络发展的大时代,人们的生活越来越离不开网络,出行网上打车,家中网上购物,生活娱乐等等方面,都离不开网络。而现如今,在外出时,我们使用手机流量,而手机流量有限制,时不时地会出现断网或者是网络卡顿的现象,因此不到万不得已,很少有人会去使用手机流量,而当我们处于室内时,更多的人愿意使用网络WiFi,因为网络WiFi除了不限流量以外,而且速度很快。大财经2023-03-21 11:38:010000终于坐不住了?“三驾马车”几乎同时熄火,接下来靠什么拉动经济

终于坐不住了?“三驾马车”几乎同时熄火,接下来靠什么拉动经济曾经风光无限的“三驾马车”,出口、投资和消费,如今几乎同步放缓,似乎我们陷入了一个不可回避的经济困境。然而,危机之中也蕴藏着机遇,让我们一起来探讨接下来如何拉动经济,开启新的增长引擎。重新定义出口:大财经2023-12-12 10:09:540000猛士汽车斩获两亿元订单

长江日报大武汉客户端讯1月7日,长江日报记者来到位于武汉经开区的整车厂——猛士汽车科技有限公司(以下简称“猛士科技”),只见明亮的车间内一片热火朝天的忙碌景象,数条流水线有序运转,员工有条不紊地完成各种工序;车间的一端,一辆辆崭新的越野车正在被组装……东风猛士汽车科技公司员工在智能生产线装配新能源汽车。大财经2024-01-09 18:25:0300004月份我省金融机构贷款增幅明显

本报太原6月6日讯(记者马永亮)人行太原中心支行日前公布的《山西省2023年4月金融统计数据报告》显示,4月份全省金融机构人民币贷款增加29.34亿元,同比多增144.16亿元。0001一个手机号能注册几个微信 一个卡怎么开2个微信

新版国家医保药品目录实施!国家医保局、人力资源社会保障部印发《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》,自2023年3月1日起正式实施。新版国家医保药品目录新增111个药品,谈判和竞价新准入的药品价格平均降幅达60.1%。最新版国家医保药品目录内药品总数达到2967种,其中西药1586种,中成药1381种;中药饮片未作调整,仍为892种。这6项税务证明事项实行告知承诺制!大财经2023-03-23 05:29:570000