“互换通”正式上线,多家银行落地首笔业务

大财经2023-03-25 05:17:361阅

【环球网财经综合报道】据中国人民银行消息,日前,内地与香港利率互换市场互联互通合作(简称“互换通”)正式上线运行。工商银行、中国银行、交通银行、中信银行等多家银行完成首单交易。

据央行介绍,“互换通”境内外投资者可经由内地与香港金融市场基础设施机构在交易、清算、结算等方面互联互通的机制安排,在不改变交易习惯、有效遵从两地市场法律法规的前提下,便捷地完成人民币利率互换交易和集中清算。同时,人民银行与香港证监会、香港金管局加强监管合作,强化联络协商机制,保障“互换通”平稳有序运行,维护金融市场稳定。

根据中国外汇交易中心发布的首批“北向互换通”报价商名单,工商银行、农业银行、中国银行、建设银行、交通银行、中信银行、招商银行、浦发银行、平安银行、兴业银行、汇丰中国、渣打中国、德意志中国、摩根大通中国、法巴中国、花旗中国、中信证券、国泰君安证券、中金公司和东方证券等10家中资银行、6家外资银行和4家券商。

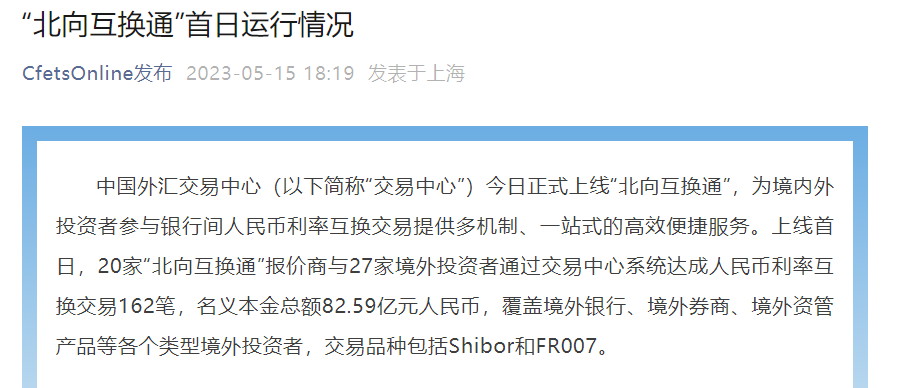

据中国外汇交易中心发布的数据,上线首日,20家“北向互换通”报价商与27家境外投资者通过交易中心系统达成人民币利率互换交易162笔,名义本金总额82.59亿元人民币,覆盖境外银行、境外券商、境外资管产品等各个类型境外投资者,交易品种包括Shibor和FR007。

“互换通”首日,交通银行总行作为报价商与11家境外金融机构达成12笔“互换通”交易,交易金额共计4.7亿元人民币,包括FR007、Shibor3M等多个基准品种。此外,中信银行与中银香港、汇丰银行、信银国际、东方汇理、法巴银行等多家境外机构投资者达成多种利率互换交易。

据中国银行,开通首日中国银行境内外机构与中资银行、外资银行、券商等境内外市场机构达成多笔人民币利率互换报价交易。

来源:环球网

0001

相关推荐

泰金精锻2022年亏损1056.17万同比亏损增加 营业利润减少

挖贝网5月4日,泰金精锻(833088)近日发布2022年年度报告,报告期内公司实现营业收入131,646,907.23元,同比减少27.50%;归属于挂牌公司股东的净利润-10,561,677.46元,同比亏损增加。报告期内经营活动产生的现金流量净额5,669,623.62元,归属于挂牌公司股东的净资产40,565,405.36元。0000《研发费用加计扣除项目鉴定案例》发布!帮您准确理解研发活动特征

研发费用加计扣除项目鉴定案例企业享受研发费用加计扣除政策的前提之一是企业开展的项目属于研发活动范畴。从政策执行情况来看,研发活动的判断具有较强的专业性,是准确执行研发费用加计扣除政策的难点。为推动解决这一问题,科技部政策法规与创新体系建设司、税务总局所得税司从研发费用加计扣除提请专家鉴定的项目中,挑选了3个典型案例,并详细解释判断依据,帮助纳税人和税务人员更好地理解研发活动特征。大财经2023-08-06 10:59:510000最新!济南二手房6月数据出炉!震惊:看看哪个小区跌的最多?

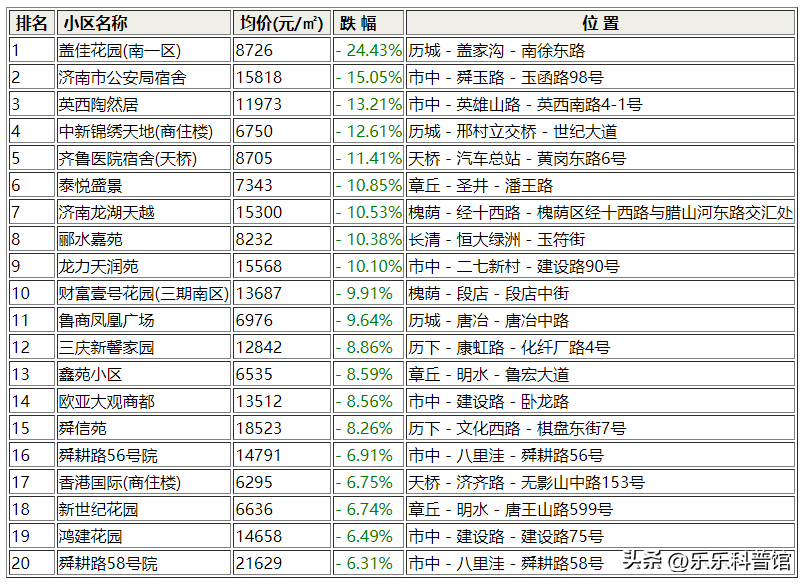

山东省济南市二手房的价格近期吸引了部分投资客的关注,济南二手房今日挂牌出售的数量总计达到65951套,比上个月增加1644套。1、盖佳花园(南一区):8726元/㎡,下跌-24.43%,位置:历城-盖家沟-南徐东路2、济南市公.安.局宿舍:15818元/㎡,下跌-15.05%,位置:市中-舜玉路-玉函路98号大财经2023-07-07 11:38:330001广东知名资本系你知道几个?

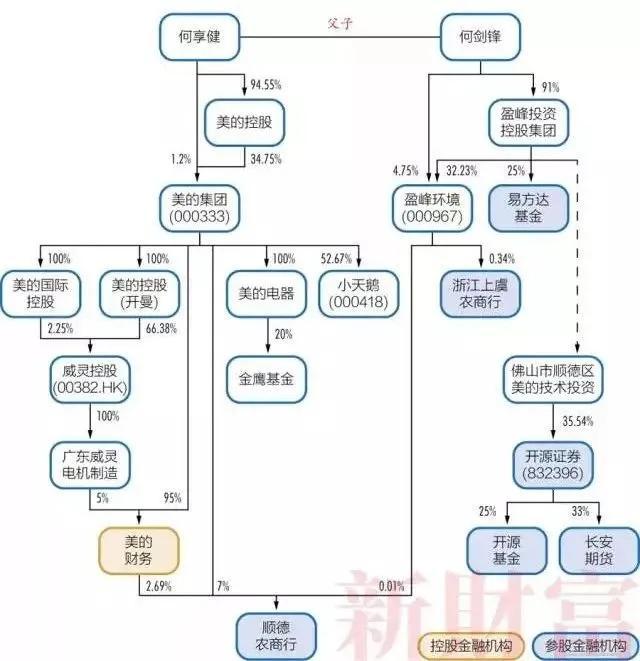

上交所资本市场研究所的相关论文给出了资本系定义:两家及以上的上市公司被同一实际控制人控股或实际控制,就可以被称为资本系。资本系的游戏一旦开始,永远不会停歇。商业版图的扩大,一方面实现不同产业合并确实能提升企业运作效能;另一方面以小博大的游戏像是高空中走钢丝,一旦出现资金缺口就可能拖垮庞大的商业帝国,同时也会将风险转移给投资者。一、美的系——上阵父子兵1.实控人:何享健何剑锋父子大财经2023-04-29 22:11:520000