拉夏贝尔是什么档次(拉夏贝尔倒闭原因)

在2014年10月,拉夏贝尔便已在港交所IPO募资16亿港元(约合人民币14.50亿元),但2016年底之后便长期处于破发状态,如今破发已逾六成,其商业模式始终未得到国际投资者认可。

目前拉夏贝尔实控人邢加兴质押比例高达99.81%,间接控股的上海和夏投资质押比例为85.17%,均不容乐观。同时,据测算其中部分质押或已触及平仓线,而一但股价低于4.6元质押危机可能将全面爆发,这距离公司目前股价只剩4%的下跌空间。

正常情况下如果销售状况好转,那么在存货降低的同时应收账款应有所增加,两项数据出现了一定矛盾。不过从经营性净现金流来看,今年一二季度已经转正,的确业绩回暖的迹象更加明显。暂且先把应收账款按照官方解释看待,其称因“本期加大销售回款催收力度”。

2017年时数据显示,拉夏贝尔是国产女装品牌 “领头羊”,市场占有率仅次于丹麦品牌绫致时装(旗下拥有VERO MODA、ONLY、VILA等)。

然而事与愿违,今年上半年拉夏贝尔门店数量反而锐减2470个,当初的承诺也烟消云散,成为“失败典型”荣登央视新闻。

激进扩张埋下祸根

值得注意的是,拉夏贝尔在公告中反复提及将从直营转向加盟、联营的模式,这种转型短期内会把库存压力、经营压力转移给经销商,公司可能“账面”上短暂好转,但长期来看会使应收账款快速增长,不过目前暂未出现该迹象。

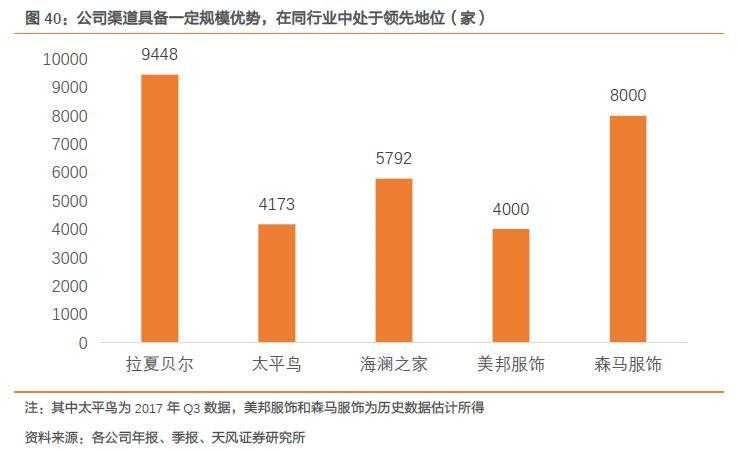

公开数据显示,2015年拉夏贝尔遍布全国的网点总数为7893家,2016年这一数字变成了8907家,2017年激增至惊人的9448家。然而 从2018年开始,拉夏贝尔年末网点数量却小幅缩减至9269家,已开始略显疲态。

令人担忧的还有拉夏贝尔激进的策略,其一边收缩线下网点却一边对外并购。其分别于2018年6月、2019年6月分两次并购了法国品牌“Naf Naf SAS”100%的股权,总共斥资5 614万欧元约合人民币4.42亿,这对于艰难中的拉夏贝尔来说不是一笔小数目。今年中报Naf Naf实现营业收入1.39亿元,约占总收入的3.5%。

投资者又被狠狠地割了一把韭菜。

尽管今年中报其账上还有2.90亿元现金优于去年同期,但在融资情况上却显著恶化,今年前两季度其筹资活动产生的现金流净额分别为-6.28亿、-2.01亿,整体民营企业的融资难度都在有所增加。

短期来看拉夏贝尔偿债压力较大,从中报来看40.63亿元额流动资产已不足以覆盖46.32亿元的流动负债,加速回笼资金成为了拉夏贝尔眼下必须得选择。在央视报道中,拉夏贝尔大量门店正在以极低折扣促销。

两地募资18亿难救败局

拉夏贝尔的闪耀时刻是在2017年末,成功登陆沪市成为首家在沪港两地同时上市的服装企业。

拉夏贝尔日均关店13家,上半年巨亏5亿元!曾经的“国产第一女装品牌”游走在生死边缘,股价近期更连创历史新低。

作为快消服饰品牌,拉夏贝尔曾经坚持通过传统的扩张网点来维持业绩增速。

就在10月16日晚,其公告2015年并购的服装品牌杰克沃克申请破产清算,因持续亏损而无法继续经营,本次破产清算事项对公司的净利润影响不超过-4100万元。

财报“好转”背后存隐忧

经营压力、激进并购背后,实际上拉夏贝尔现金流危机已迫在眉睫。

一方面激进扩张,另一方面业绩却未现好转,拉夏贝尔的库存压力激增。

从2017年中报开始,拉夏贝尔“存货”项目迅速增加,彼时仅为14.99亿元,之后持续在20亿元以上高位运行,2018年三季度一度存货达到过27.00亿元,今年中报有所好转降至21.60亿元。但值得注意的是,拉夏贝尔的应收账款同期同样大幅减少至6.31亿元。

事实上根据天风证券的数据,2017年拉夏贝尔的网点数量在A股同行业公司中就已遥遥领先,但网点数爆发式的增长却没能带来实质性的提升,却换来了营业收入增速不及预期、净利润连续几年断崖式下滑。

即便在资本市场之外,拉夏贝尔的名字依然被大众熟知,其旗下的La Chapelle、La Babite、Puella、Candies、7m、Pote、Vougeek、MARCECKO、ULifeStyle等品牌遍布中国从一线到四线城市的各类商超。

眼看在港股“黄了”,2017年9月拉夏贝尔回A上市募资4.05亿元,成为首家“A+H”股的服装品牌,然而回到内地拉夏贝尔还是没能“割韭菜”,此后仅一年半便重演港股的“破发”惨剧。在这背后是拉夏贝尔连续多年低迷的业绩,其2016-2018年净利润连续同比-13.54%、-6.29%、-132.00%。

据天眼查显示,其投资的上海拉兰迪时装有限公司此前也有清算信息,此外另有多家子公司被列入经营异常名录。

乌鲁木齐天气 乌鲁木齐15天预报

乌鲁木齐晚报全媒体讯(记者向雅祺)近日,有网友咨询大风天气导致建筑、车辆受损等问题。比如:“天山区三屯碑北路新辰小区一栋住宅楼外墙保温被大风刮下来了”。“今天去沙区山语景翠小区开车发现车被广告牌砸了,广告牌运营商说是风的问题,不承担问题,还好是车要是砸到人怎么办?”0004颈椎病能治好吗 颈椎病最好睡姿图

颈椎病主要是由于颈椎长期劳损或是骨质增生所致的一种功能障碍,很多的颈椎病都是来自于长期的慢性劳损所致。久坐办公室的白领人员,因为长期要面对电脑,颈部时常处于一个固定的姿势,由于工作比较繁忙,节奏也比较快,很少会记得自己休息和舒展颈部的肌肉筋骨。久而久之也就是产生了所谓的慢性劳损。除了一般的颈椎的退行性改变,还有颈椎椎管狭窄是由于骨骼的病理性变化之外,其具体的诱发此类疾病的原因还有以下几种:大财经2023-03-24 21:35:580001女人右眼跳是什么预兆 女人右眼跳测吉凶大全

每日医聊常言道,“左眼跳财,右眼跳灾”。现实生活中很多人都有眼皮跳动的经历,大多是劳累、情绪紧张的缘故,多休息休息就能恢复。但是如果眼皮跳长期不缓解,口角乃至同侧面部肌肉都开始抽搐的话,那就需要引起重视并及时去就医了!因为你很有可能患上了:面肌痉挛。近日,长沙市第四医院神经外科病房内就住进了近十例面肌痉挛的患者。大财经2023-03-22 01:24:470001今麦郎凉白开荣膺iSEE全球食品创新银奖丨Foodaily创博会2023

5月14日至5月16日,第八届Foodaily创博会在上海跨国采购会展中心圆满落幕。今麦郎凉白开作为本届Foodaily创博会官方赞助用水,与行业嘉宾和消费者齐心擘画这一场食品饮料创新盛会。本届创博会秉承“新食品时代·品牌生态化”的主题,围绕产品&品牌创新的从0到1、从B到C的全链路,通过会议、展览、奖项以及特别策划活动四大板块,360°立体呈现产品创新、品牌创新、行业创新以及新消费创新。大财经2023-05-25 15:55:090000