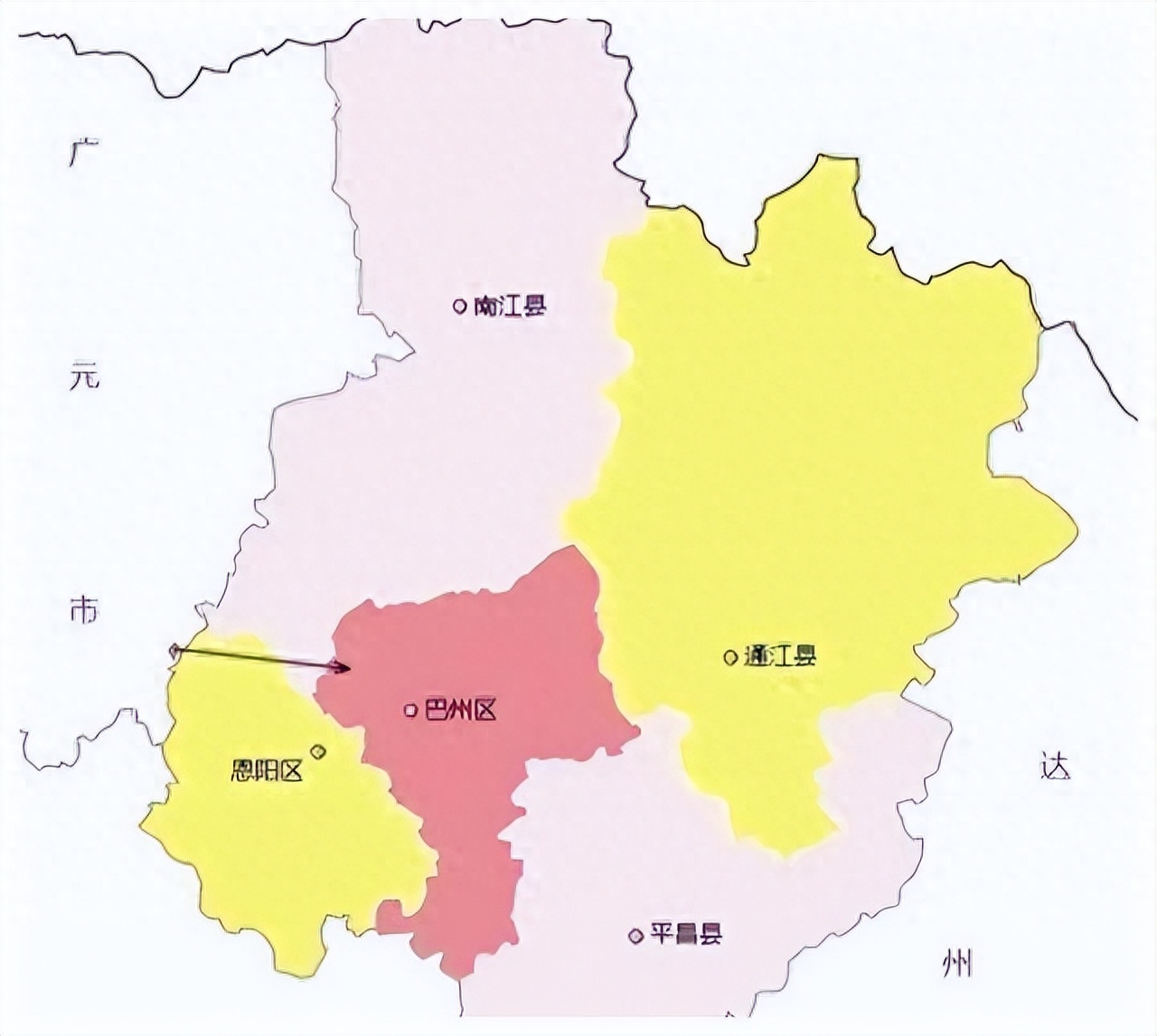

四川区划调整提议:巴中划入达州市,整合资源,推动经济发展!

中国的行政区划一直是国家发展中不可或缺的一环。近期,巴中市和达州市的合并提议引起了广泛的社会关注。这一提议旨在促进区域发展、优化产业布局,并提高公共服务水平。然而,合并面临着行政管理和资源配置等一系列困难。

一、 合并的背景和动机

巴中市和达州市位于中国四川省,地理位置相邻,有着共同的历史和文化背景。合并的提议源于对区域发展潜力的认识,以及对提高公共服务水平的渴望。

合并将有助于整合资源,优化产业布局,加强基础设施建设,从而推动地区经济繁荣发展。

二、 合并的优势和机遇

促进人才交流和合作

合并后,巴中市和达州市将更容易吸引和留住人才。双方城市的融合将提供更多的就业机会和发展空间,吸引了更多的人才流入,促进了创新和知识产业的发展。

这将为地区的长期可持续增长奠定基础。

推动产业升级

巴中市和达州市拥有不同的产业基础,合并将为两地的产业升级提供机会。通过整合资源,促进产业合作,可以提高生产效率,降低成本,增强竞争力。此外,合并后的市政府可以更好地协调和支持产业发展,推动新兴产业的崛起。

三、 合并的挑战和困难

行政管理体制的调整

合并需要重新调整行政管理体制,包括合并政府部门、职能转变等。这将是一项复杂而繁琐的任务,需要精心策划和执行。政府需要确保合并后的行政体系高效、透明,以满足市民和企业的需求。

统筹资源利用

合并后,资源的统筹利用将面临挑战。

需要确保资源合理配置,避免浪费和重叠。同时,要解决双方在资源分配上的不平衡,以确保各地区都能分享到合并带来的好处。

公众意见的考虑

在合并过程中,政府应该积极听取专家、学者和民意代表的意见,确保决策更加科学和民主。公众也应该被鼓励参与,表达他们的意见和顾虑。

只有通过广泛的意见征集和讨论,才能找到最佳的发展路径,减少合并可能带来的社会不稳定因素。

四、 实施合并的关键步骤

召开公众听证会

政府应该召开公众听证会,听取市民的意见和建议。这将有助于政府更好地了解社会的期望和顾虑,制定更加符合大众利益的政策。

成立合并工作组

政府可以成立专门的合并工作组,负责研究和规划合并的各个方面。

这个工作组应该由行政官员、专家学者和民意代表组成,以确保多元化的观点被充分考虑。

制定详细的合并计划

政府需要制定详细的合并计划,包括行政管理体制调整、资源配置方案、产业升级策略等。这些计划应该经过充分的研究和论证,确保其可行性和可持续性。

逐步实施合并

合并应该分阶段逐步实施,以减少风险和不稳定性。

政府需要制定清晰的时间表和实施计划,确保合并过程有序进行。

总结:

合并巴中市和达州市是一项具有挑战性但潜力巨大的举措。通过充分发挥双方的优势,促进人才交流和合作,推动产业升级,可以为地区的发展带来新的机遇。然而,政府需要认真解决行政管理和资源配置等问题,听取各方意见和建议,以确保合并的成功实施。

(本文为个人观点,仅供参考)

地方造车败局考:尴尬上饶 | 策划

作者:杨梅来源:商业人物(ID:biz-leaders)继梳理了南京、如皋、南阳几个地方折戟新能源造车的故事后,本期“商业人物”把目光投向了上饶。大财经2023-05-03 16:39:170000数字技术催生创新发展新动力

随着《数字中国建设整体布局规划》的出台、国家数据局的组建以及代表性数字平台的组织架构调整,我国数字经济发展的制度架构和管理体制日趋完备。由数字经济衍生的数字技术以及数据和算法不断渗透到各行各业,不仅广泛应用于经济发展和产业活动中,还全面赋能文化产业。本期光明网理论学术动态导读围绕“数字技术”主题展开解读。大财经2023-05-08 09:52:000000拼多多40元全额返现是真的吗 拼多多抽到40全额返现

昨天下午,打开拼多多说中奖40元,但要求在10分钟之内三次下单可返款40元;出于试试看的想法,在规定时间内完成了三次购买(由于赶时间也来不及选货),但至今未看到返款信息;拼多多这么一个大卖场如果不靠诚信而靠这种虚假促销手段经营,试问能走多远??0000住建部:新一轮保障性住房严格封闭管理,“新房新政策,老房老办法”

继中央经济工作会议强调要加快推进保障性住房等“三大工程”建设后,新一轮保障性住房建设的路径逐步清晰。从各地实践来看,一线城市中,上海共有产权住房尚未封闭管理。热点二线城市中,杭州、南京等城市的共有产权住房可上市交易。住房城乡建设部相关司局负责人指出,这次新一轮保障性住房规划建设,还有一个特点,就是要实施严格的封闭管理。0000捡肥皂是什么意思 女人捡肥皂是什么意思

香皂是我们生活中经常使用的洗护用品。比如以下这些。香皂的种类可是很多的比如:普通香皂,这是最老式的,也是去污能力最强的一款。当然因为这款的碱性很强,对皮肤的刺激性也很强。透明香皂,这是超市品类最多的一款香皂。也算是香皂的基本款,其他的类型都是这款的改进当然还有美容香皂还有药物香皂、婴儿香皂等等当然哪种肥皂润滑效果最好呢?试试就知道了大财经2023-03-23 14:02:050009